经验之谈:高会备考需要注意什么?

发布时间:2021-10-26

虽然目前还没有具体的22年高会考试报名时间,但是参照21年的考试时间:2021年5月15日,可以大概推测一下22年高会考试时间很可能就在明年5月中旬。如果要参加明年高会考试的同学们,可以来听听51题库考试学习网和大家分享的相关备考建议!

第一点:学习前定计划

漫无目的的学习效率一定很低,甚至会给考生自己一种“我一直在好好学习”的错觉。时间也花了,效果却没达到。所以,51题库考试学习网建议各位考生们在开始学习之前就写好学习计划,把教材中的各个章节都按时分段进行,并且给自己定好:这个章节我计划花多少时间搞定。并且大部分同学的学习环境都在家里,可能有时候学习环境不太好,容易受他人影响。51题库考试学习网也建议您可以把您的学习计划给身边的人看,让他们在您的学习时间里不要来打扰您,同时也能很好的起到一个监督的作用。

第二点:仔细听讲解

考生在刷题时肯定都会发现自己哪个知识点没有掌握,或者掌握的不熟练。如果您翻教学视频能够自己找到解决方案的话,说明您已经掌握了这个知识点了。如果找不到答案、或者是依旧看不懂,那考生在以后的课程中,听老师讲到这个问题的时候认真听讲了,有什么不懂的地方也一定要大胆的提问。总而言之,问题一定要及时解决,不要带到考场上去。

第三点:梳理历年重难点

大部分考生的学习时间都有限,做不到把所有的知识都过一遍,所以参照往年考试的重难知识点进行重点学习也是非常有效的学习方法。

第四点:多做题,多看课件

书山无路勤为径,学海无涯苦作舟。51题库考试学习网经常都挺有的学员说:“老师,我觉得我好笨学不进去怎么办?”其实,51题库考试学习网不赞成同学们对自己随便定位,还没走到最后一步,怎么就说自己笨呢。还没努力呢,就给自己定结论了。可能确实有点考生年龄偏大一些,记忆力不如从前,学起来确实吃力一点。但是,笨鸟先飞,只要能飞到重点的都是好鸟。如果天赋不足,那就后天来补。多花时间多做题、多看课件和教学视频,只要您肯用心、肯努力,相信最后的学习结果是不会差劲的!

以上就是51题库考试学习网关于高会备考的相关经验分享,希望以上四点建议能够帮助各位考生早日拿到理想的成绩!若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

(1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

(2)平衡计分卡每个维度的指标通常4-7个,总数量一般不超过25个,其中财务维度常用指标包括经济增加值、息税前利润、自由现金流量、存货周转率、单位生产成本等。

(3)平衡计分卡指标权重分配应以战略目标为导向,反映被评价对象对企业战略目标的贡献程度,对于特别关键指标,可以设立“一票否决”制度。

要求:根据资料,判断(1)至(3)项,是否存在不妥之处,存在不妥之处,请说明有理由。

理由:应该以财务维度为核心。

(2)不妥。

理由:存货周转率、单位生产成本属于内部业务流程维度指标。

(3)没有不妥之处。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

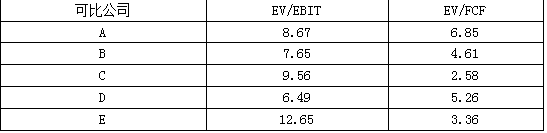

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-17

- 2020-01-16

- 2020-01-16

- 2021-12-20

- 2021-12-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-20

- 2021-12-03

- 2020-08-17

- 2020-01-16

- 2021-10-19