一起来看:大龄考生的高级会计师考评之路

发布时间:2021-12-20

由于高级会计职称考试有工作年限的要求,导致多数都是大龄考生。记忆力和精力对于这部分考生来说是硬伤。没有强大的记忆力,没有充分的精气神儿,我们大龄考生应该如何去备考高会考试呢?接下来51题库考试学习网就带领大家一起看看40岁的中年大叔是如何突破自己,最后成功拿下高会考试的!

一、决心静下心来学习如何考证

大叔2013年的时候,在一家稳定的民营企业中稳定的工作了十一年时间。随着时间的推移,大叔的工作经历逐渐增加、岗位也在提升。但他蓦然回首才发现,自己除了当年毕业一年就得到的初级会计师证,其他资格证书也是少之又少。大叔想起当年考中级职称路上的奋斗经历,还是相当辛苦的。但是看看自己慢慢成长的孩子、每日为自己辛苦持家的妻子,大叔还是决定为了自己所爱的人奋斗一把。

二、失败初体验

万事如意只是梦中所想,失败累计成功才是真正道理。虽然大叔也付出了努力,一有空就学习相关课程,但是万事开头难。大叔第一次考高会,以59分的分数遗憾告终。59分,差及格线就一分的分数,这一分的遗憾是很让人气恼的。

三、失败后继续努力

俗话说的好,“失败乃成功之母”。碰到失败时候第一时间我们不应该气馁,应该反思一下我们为什么这样。自那以后,大叔投入了更多的时间去学习。反思了自己的学习模式是否合适,他经常思考一个问题:“是不是我的方法不合适?为什么我花了这么多时间去学习效果还是不好?”于是大叔报了相应的课程进行学习,有专业的老师指导,学习的时候再也不会像无头苍蝇一般了。之后大叔的学习计划进行的井然有序,花的时间也恰到好处。例如,课程老师讲解的重点内容,大叔就努力花时间学习,如果有的知识与今年的考试大纲不符合,课程老师就会稍作提醒,大叔就不花那么多的时间去学习。总而言之,第二年大叔与前一年不一样的地方就在于:学习的重难点更明确了,时间分配能够更好地提高自己的学校效率了!

四、努力之后,收获喜悦

从报班、听课、认真准备、4篇论文,通过考试,也极其认真的对待了评审,结果水到渠成。等大叔拿到高级会计职格证的那一刻,他觉得这一路的努力都是没有白费的。回想起来从2013年的考试之路,大叔心中还是非常自豪的,有了经验和知识。同时也告诉自己和大家,只要努力,什么时间都不算晚。现在碰到刚毕业的年轻人都会告诉他们,学习是一个终身的过程,书和脚步总要有一个在路上。

或许有的考生会经常因为自己的年龄而感到不自信,不过年纪大不是考不过高会的原因,也不是考生们慵懒备考的借口!以上四十岁大叔的励志故事,希望大家听完能有所感受,抓紧时间备考高级会计师考试吧,祝考生们考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 关于内部环境。董事会对内部控制的建立健全和有靛实施负责:董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2) 关于风险评估。受国际生融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研宄、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售万式自赊销改为现销,并在批准后实施。

(3) 关于控制活动。甲公司在对企业层面和业务层面控制活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资生支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购自请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算外采购项目,无论生额大小,均应在办理请购手续后,按程序报请具有审批根限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符台条件后经审批签订销售合同。

(4) 关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性,将内部控制措施嵌入公司经营管理和业务流程中,初步实现了自动控

(5) 关于内部监督。内部审计部门经董事会援权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改,甲公司内部审计部门和财务部门均由总会计师分管。

(6) 关于外部审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报,甲公司技术人员于2012正12月30日完成对系统的修复后,成本和利润数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2012年度内部控制审计报告的类型。

要求:

风险规避策略的优点是:风险规避是管理风险的一种最彻底的措施,是在风险事故发生之前,将所有风险因素完全消除,从而彻底排除某一特定风险发生的可能性。

风险规避策略的缺点是:风险规避是相对消极的应对策略。选择遗策略意味着:①放弃可能从风险十获得的收益;②可能影响企业经营绩效;③可能带来新的风险。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

理由:保障性住房租金补贴应列入“工资福利支出”。

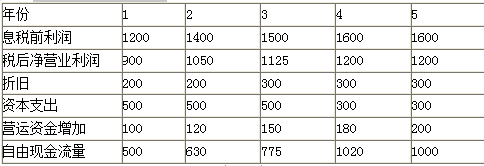

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

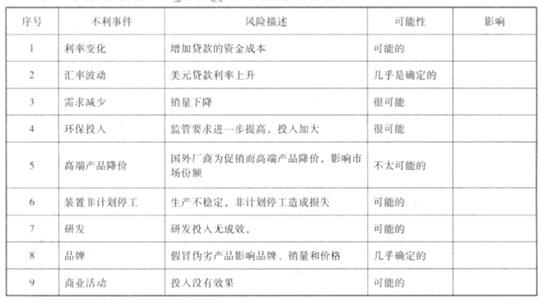

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-25

- 2021-04-18

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-08

- 2020-01-16

- 2021-07-25

- 2020-01-16

- 2021-11-15

- 2019-07-10