22高会教材变化大,以下这些“新”内容必须重点学!

发布时间:2022-03-05

22年高会考试“新”内容众多,这些知识点必须重点学习!提醒各位考生,教材新增的内容往往也是考试时最常考察的哦!为帮助各位考生能够更加详细的了解教材各章节变化,51题库考试学习网将为各位考生分享22年高级会计师实务教材新增内容。一起来看看吧!

一、2022年高级会计师教材新增内容

第一章

企业战略与财务战略

(1)第一节新增战略目标体系的内容,战略地图分析;

(2)第二节新增归核化战略、解散与破产战略。

第三章

企业风险管理与内部控制

(1)第一节新增风险构成要素、风险管理的原则;

(2)第二节新增风险管理目标,风险监控、信息与沟通和报告,风险管理考核和评价;

(3)第三节整节内容全部新增。

第四章

企业投资、融资决策与集团资金管理

第四节新增向原股东配售股份数量的规定。

第五章

企业成本管理

(1)第二节新增成本动因分析、战略定位分析;

(2)新增第六节成本管理前沿。

第七章

企业绩效评价

本章主要是第一节新增内部转移定价内容。

第八章

企业财务共享服务

本章全部新增。

第九章

政府会计与预算管理

(1)第二节新增预算管理一体化内容;

(2)第四节新增加强政府采购需求管理内容。

二、高会学习小贴士

1、新增内容往往是考试的重点,尤其是今年新增的第八章以及第五章第六节的内容,今年考查的概率非常大,大家要引起足够的重视。

2、学习时,对于这两大新增内容,在掌握其基础知识后,一定要结合《高级会计实务应试指南》或《高级会计实务经典案例分析》上的案例题目掌握相关知识点是如何进行考查的,注意在案例背景资料中提取关键信息点的方法和技巧。

3、对于新增的其他小知识点,大家也不能掉以轻心,其可能穿插在某个小的案例资料中考查,大家可以在教材上标记一下,后边复习时多浏览几遍。

4、高会考试并没有大家想象中那么难,令高会考生在考场败北的,往往是考生对其不全面乃至错误的认知。高会考生应当未雨绸缪立足当下,秉着知己知彼方能百战不殆的精神充分了解高会政策及考试特点,及早备考,才能有更大的回旋空间。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚了22年有哪些“新”内容要重点回了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

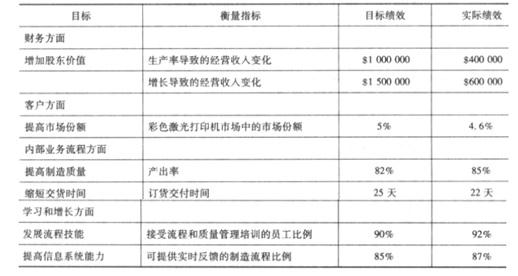

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

A 公司应进行此次并购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2022-01-06

- 2020-01-02

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-14

- 2020-01-16

- 2021-10-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-04-16

- 2020-01-16