四川省高级会计师考试题型发布啦!

发布时间:2019-07-10

前段时间发布了关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知,规定了高级会计师资格考试于2019年9月举行,发布了关于2019年度高级会计师资格考试的命题依据、试题题型、答题要求和评分原则等有关事项

关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知

2019年度全国会计专业技术中、高级资格考试(以下简称中、高级资格考试)定于2019年9月举行。为指导广大考生复习应考,现将2019年度中、高级资格考试命题依据、试题题型、答题要求和评分原则等有关事项通知如下:

一、命题依据

2019年度中、高级资格考试命题以2019年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

二、试题题型

(一)中级资格考试试题题型

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题,综合题。

(二)高级资格考试试题题型

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

三、答题要求

中、高级资格考试全部实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

四、评分原则

中级资格考试各科目每类试题分值及得分规则在每类试题前说明,客观题实行计算机阅卷,主观题实行计算机网上人工阅卷。

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

说明:因政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 关于甲单位准备编制的2014年度“一上”预算草案,财务处李某建议将实施“营改增”后应纳税的增值税,按照政府支出功能分类科目列入“节能环保”娄,按照政府支出经济分类科目列入“商品和服务支出”类的“税金及附加费用”款。

(2) 甲单位为进行环境治理,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准)。甲单位自2013年6月20日发出招标文件后,供应商投标非常活跃,截止7月2日已经收到10家供应商的投标文件。屋子采购处李某建议,鉴于投标供应商已经较多,为满足环境治理工作迫切需要,会后第二天(7月3日)立即开始评标。

(3) 甲单位的一台大型仪器设备与2013年6月提前报废。该仪器设备的账面原值为1000万元,累计折旧为900万元,账面价值为100万元。资产管理处孙某建议,该仪器设备的账面价值不足800万元,未达到财政部门审批标准,报上级主管部门审批即可。

(4) 级单位按规定程序报经批准与2013年6月对外转让意向股权投资,投资账面价值为300万元;该投资原由甲单位透出自行研发的专利权形成。转让该投资取的收入380万元,另支付相关税费2万元。财务处李某建议将该投资账面价值扣陈相差税费后的净额298万元上缴国库。

(5)甲单位所属的重点实验室为国家为重点实验室。为了更好地发挥该重点实验室的作用,经上级有关部门批准,定于2013年12月31日将该重点实验室分为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜先进行研宄,资产管理处孙某建议,该重点实验室的分立属于无偿划转,不需要进行资产评估。

要求:

理由:增值税属于价外税,不列入支出预算。

2.事项 (2)的建议不正确。

理自:实行公开招标方式采购的,自招标文件开始发出之日起至投标人提交投标文件截止日止,不得少于二十日。

3.事项 (3)的建议不正确。

理自:资产处置的审批权限按照资产的原值确定,该仪器设备的原值超过800万元,应报经上级主管部门审核后,报财务部审批。

4.事项 (4)的建议正确。

5.事项 (5)的建议不正确

理由:该重点实验室的分立不属于无偿划转;该分立应进行资产评估。

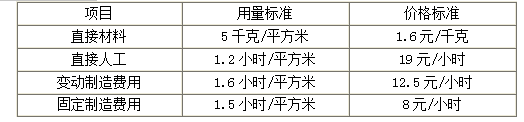

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

要求:请判断上述处理是否正确,并说明理由。

理由:甲单位应当按照财政批复的项目支出预算组织项目实施,项目预算执行中发生变更的,必须经上级主管单位同意后报同级财政部门批准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-12

- 2020-01-16

- 2020-01-16

- 2021-07-17

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2021-10-20

- 2021-05-14

- 2020-01-02

- 2020-01-16

- 2021-11-22

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16