拿下青海省高级会计师真有这么难?

发布时间:2020-01-16

高级会计师是不少考生职业生涯的终极目标,它是财会人的升职加薪额垫脚石也是提升地位价值的必经路径,考试竞争激烈就体现出它的含金量之高。能够顺利拿下高级会计师证书对于财会行业内的人来说有着不凡的意义。可见高级会计师的重要,那么拿下高级会计师真有那么难吗?难在哪里?我们前去了解了解吧。

高级会计师考试采用考试+评审的方式,需要先参加《高级会计实务》考试,考试成绩合格后,在规定时间内参加评审,评审通过后,获得高级会计师资格证书。

高级会计师报考条件要求比较高,符合条件的人数比较少。

大多数人都卡在的条件上,其实,高会考试不仅要求工作年限,关于学历、中级职称等条件,都有相应的要求,每个地区都有具体区别。总起来说,学历越低要求的工作经历时间越长。由于2020年高级会计师考试信息还未公布,想要报考的小伙伴们可以先参考2019年高级会计师的考试信息。

高级会计实务考试通过率比较低,大概为 34%。

高级会计师考试形式为开卷,无纸质化考试,共有9到题,全是案例分析,主要是考查考生对会计业务能力和实际解决问题综合能力。

2019 年高级会计师考试通过人数大概为 2 万人,而 2019 年高级会计师考试报名人数为 5.9万人,通过率为 2/5.9≈34%,所以 2019 年高级会计师考试通过率大概为 34%。通过率并不是很高。考试本身有一定难度,而且高级会计师考试的考生年龄偏大,学习精力有限,还有高级会计师的出考率也不算太高,所以通过率相对较低。

为什么说高级会计师资格评审是最难的环节呢?

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。虽然高会评审环节在考试后面,但是评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解。高会评审时,对个人工作业绩、论文等要求非常严苛,有的省份要求有课题研究,课题研究的周期比论文时间还长,大家要一定要提前准备。一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

由此可见,各位想要拿下高级会计师证书并不是那么容易。想要参加考试的考生也别泄气,不论高级会计师有多难,它都值得你为之花费时间和精力,认真备考,提前准备,全力以赴,没准下一个高级会计师就是你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,继续保持公司在全行业中的竞争优势。

假定不考虑其他因索。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的内部条件。

内部条件:在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面具有领先优势。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

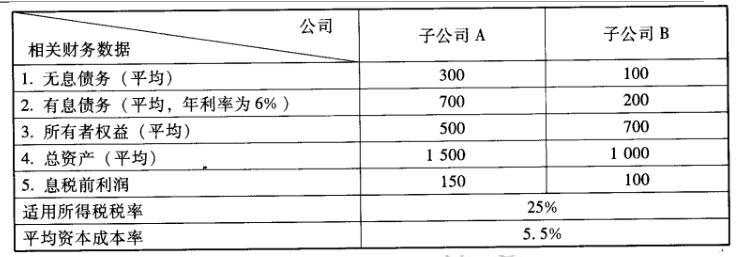

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-08-17

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-08

- 2020-01-16

- 2021-10-24

- 2021-12-05

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-16

- 2021-12-25