考下湖北省高级会计师证书,带给会计人哪些前景?

发布时间:2020-01-16

时代千变万化,快速更迭。在备考高级会计职称的同时,拿到的不仅仅是证书,还是在不断的塑造更好的自己!因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

说到这里,你还不心动吗?拿下高级会计职称证书,让自己的人生更加绚丽多彩。拿下高级会计师证,升职加薪走上人生巅峰!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

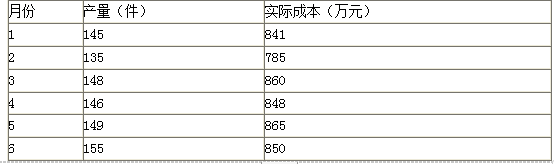

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

理由:甲公司应将销售价格不超过商品账面价值 120%的郎分确认为收入。

正确的会计处理:甲公司应确认收入人民币 6 000 万元。

(2)甲公司在 2004 年末资产负债表上反映应收 c 公司债权金额不正确。

理由:外币账户的外币余额应按期末市场汇率折算为记账本位币。

正确的会计处理:甲公司应在 2004 年末资产负债表上反映应收 c 公司债权金额为人民币 6756 万元。

要求:计算甲公司的股利分配额与股利支付率。

股利支付率=3600/12000=30%

(1)2018 年 1 月 5 日,甲公司利用暂时闲置资金购入戊上市公司 0.4%的股份,支付购买价款8500 万元,另外支付相关交易费用 50 万元。甲公司购买股票目的是获取价差短期获利。因戊公司的股份比较集中,甲公司未能在戊公司的董事会中派有代表,甲公司将该股票分类为以公允价值计量且其变动计入当期损益的金融资产,其入账价值为 8550 万元。

2018 年 12 月 31 日,该股票收盘价为 8580 万元,甲公司将戊公司股票公允价值变动 30 万元计入了当期损益。

(2)2018 年 7 月 1 日,甲公司从活跃市场购入丙公司 2018 年 1 月 1 日发行的 5 年期债券 10万份,该债券票面价值总额为 1000 万元,票面年利率为 4.5%,于每年年初支付上一年度利息。甲公司购买丙公司债券支付款项 1022.5 万元,其中已到期尚未领取的债券利息为 22.5 万元,另外支付相关交易费用 4 万元。甲公司根据公司业务模式和合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产,入账价值为 1026.5 万元。

2018 年 12 月 31 日,丙公司债券在证券市场的收盘价为 1024 万元,甲公司在年末资产负债表中列示该金融资产的金额为 1024 万元,将公允价值变动计入了当期损益。

(3)2018 年 1 月 1 日,甲公司从活跃市场上购入乙公司同日发行的 5 年期债券 30 万份,支付款项 2990 万元,另外支付交易费用 10 万元,甲公司管理该债券的业务模式是以收取合同现金流量为目标,甲公司将该债券分类为以摊余成本计量的金融资产,入账价值为 2990 万元,将交易费用 10 万元计入了当期损益。该债券票面价值总额为 3000 万元,票面年利率为 5%,乙公司于年初支付上一年度利息。

2018 年 12 月 31 日,甲公司确认利息收入 150 万元。

(4)2018 年 12 月 1 日,甲公司将某项账面余额 1000 万元的应收账款(已计提坏账准备 200 万元)转让给丁投资银行,转让价格为当日公允价值 750 万元;同时与丁投资银行签订了按固定价格回购应收账款的协议。同日,丁投资银行按协议支付了 750 万元。

该应收账款 2018 年 12 月 31 日的预计未来现金流量现值为 720 万元,甲公司计提了该项应收账款坏账准备 30 万元。

要求:

①甲公司以出售为目的持有该股票,将购入的戊公司股票分类为以公允价值计量且其变动计入当期损益的金融资产正确。

②以公允价值计量且其变动计入当期损益的金融资产入账价值 8550 万元不正确。理由:以公允价值计量且其变动计入当期损益的金融资产入账价值=购买价款 8500 万元,交易费用 50 万元应计入当期损益。

③甲公司将以公允价值计量且其变动计入当期损益的金融资产公允价值变动计入当期损益正确,但是金额 30 万元不正确。理由:公允价值变动金额=年末公允价值 8580-成本 8500=80(万元)。

(2)甲公司购入丙公司债券的会计处理中:

①2018 年 7 月 1 日将购入的丙公司债券分类为以公允价值计量且其变动计入其他综合收益的金融资产正确。

②2018 年 7 月 1 日以公允价值计量且其变动计入其他综合收益的金融资产初始计量不正确。

理由:以公允价值计量且其变动计入其他综合收益的金融资产入账价值=支付的购买价款 1022.5+交易费用 4-已到期尚未领取的利息 22.5=1004(万元),已到期尚未领取的利息计入应收利息中,不作为成本。

③2018 年 12 月 31 日,甲公司在年末资产负债表中列示该金融资产的金额为 1024 万元正确。

甲公司将以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动计入当期损益不正确。理由:应该把公允价值变动 20 万元(1024-1004)计入其他综合收益。

(3)甲公司购入乙公司债券的会计处理中:

①2018 年 1 月 1 日将购入的乙公司债券分类为以摊余成本计量的金融资产正确。

②2018 年 1 月 1 日以摊余成本计量的金融资产初始计量不正确。理由:以摊余成本计量的金融资产入账价值=支付的购买价款 2990+交易费用 10=3000(万元)。

③2018 年 12 月 31 日甲公司确认利息收入 150 万元正确{注:因为以摊余成本计量的金融资产取得成本与票面价值一致,故实际利率等于票面利率,从而利息收入=应收利息=面值3000*5%=150(万元)}。

(4)甲公司计提应收账款坏账准备 30 万元不正确。理由:甲公司将应收账款出售给银行,同时签订了按固定价格回购的协议,不应终止确认应收账款。2018 年 12 月 31 日计提坏账准备前,应收账款账面价值为 800 万元(1000-200),其预计未来现金流量现值为 720 万元,应补提坏账准备 80 万元(800-720)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-08-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-13

- 2020-01-15

- 2021-10-12

- 2020-01-16

- 2021-10-28

- 2021-11-24

- 2020-01-16

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-08

- 2021-11-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-27

- 2020-01-16

- 2020-01-16

- 2020-01-16