如何备考高级会计职称考试速速围观!

发布时间:2021-01-28

距离高会考试时间越来越近了,很多同学觉得高级会计师考试是开卷考试很简单,考试时带上教材不就好了吗?不会就在教材上去找,找到了就往上抄。真的是这样的吗? 开卷考试有一条不成文的规矩:出题人不会明明白白把答案直接写在课本上,也不会让你在考场上轻轻松松翻到考察的知识。那么,我们该如何应对和准备高会开卷考试呢?

一、掌握策略运用技巧

做题是战胜考试的关键。答题速度很重要!

高级会计师考试时间只有210分钟,所以建议一道案例题最好在25分钟之内答完,平时做练习时给自己设定一个时间,如果无法在25分钟之内做完,最后会做的题也没有时间来做。遇到难题,先放过,分配好时间,将自己会做的题先答完,最后再去答把握不准的。

高会实行机考模式,考试内容广,考察点多,材料阅读量大,考生打字慢,机考自带计算器使用不熟练。由于没有提前熟悉过,很容易出现时间不够用,做不完题、慌张出错等情况。

各位考生应使用机考模拟系统提前熟悉无纸化考试。大家提前感受一下考试的方式,多用电脑做题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

二、用“闭卷考试态度”对待开卷考试

正视开卷考试!要严格要求自己,用“闭卷态度”对待开卷考试,要做到对教材非常熟悉的程度。只有对知识点所在位置掌握精准,才能快速找到答案,避免浪费答题时间。

以上就是51题库考试学习网今天带来的全部内容了,请各位考生们现在开始做好应对,以防考试时手忙脚乱;预祝各位考生顺利通过21年高级会计考试!如需关注更多考试相关的信息,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

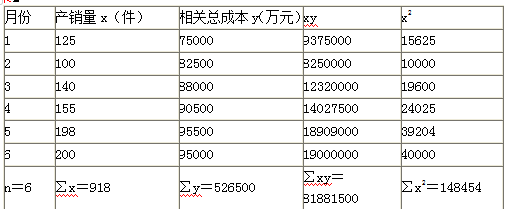

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2021-02-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2021-10-28

- 2021-08-29