考完山西省高级会计师,还有必要考税务师吗

发布时间:2020-01-16

高级会计师和税务师侧重点不一样,考过了高级会计师的话,可以考虑再考一个税务师证书,因为于财会人而言,证书是最直接的综合能力证明,如若同时拥有这两个证书,相比职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

税务师是国家设立的职业资格制度,纳入全国专业技术人员职业资格证书制度统一规划。通过税务师职业资格考试并取得职业资格证书的人员,表明其已具备从事涉税专业服务的职业能力和水平。中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。

税务师考试报考条件没有高级会计师考试那么严格,既然通过了高级会计师考试可以试试税务师考试,而且取得高级会计师职称的人员从事涉税工作满两年,可免试《财务与会计》科目的考试,所以通过了高级会计师的小伙伴们如若有时间和精力不妨试试税务师的考试。

以上是关于高级会计师和税务师的一些相关信息,总而言之,如若你有时间和精力且已经获得高级会计师证书,那么不妨来试试高级会计师考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

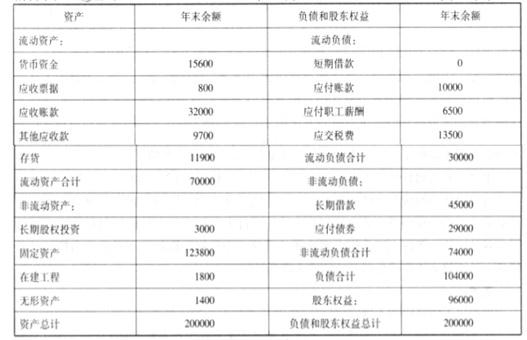

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

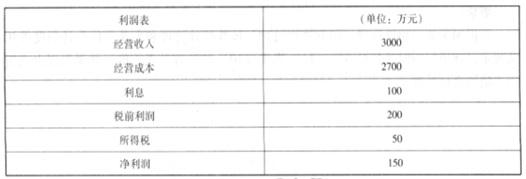

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的收购市盈率 P/E。

答案:

解析:

收购市盈率 P/E=150000/13600=11.03

甲公司为一家中国企业,拟收购欧洲乙公司100%股权。经评估,乙公司的评估价值为16亿元,甲公司向乙公司的报价为16.8亿元。并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

答案:

解析:

并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

并购净收益大于0,具有财务可行性。

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

并购净收益大于0,具有财务可行性。

“专业务实、充满活力”是宏观数据科技分析软件开发公司(以下简称“宏观数据”)销售团队的一大特色,而“安全快捷”则是该公司物流团队的处事宗旨,其所拥有的“海量数据挖掘探路者”则是其核心技术所在。本着“诚信经营、顾客至上、科技汇锦、创新共赢”的经营理念,公司近年来发展势头强劲,已经在多个行业拥有众多客户群体,在全国各主要大中城市都建有比较完善的销售网络。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

通常,一个企业涉及的现金流量包括哪些?

答案:

解析:

①现金流出量,是指该项目引起的现金流出的增加额。包括:购置机器设备的价款及相关

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料三:财务总监乙的发言是否正确,给出理由。

答案:

解析:

财务总监发言不正确。理由:仅仅考虑了公司自身的负债率情况,根据集团财务战略要求,至多只能允许 1 家公司负债率超过 50%,因此财务总监的发言需要斟酌。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2021-02-20

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-01

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2020-01-15

- 2021-10-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-22

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-14

- 2020-01-15

- 2021-03-28

- 2020-01-16

- 2021-11-29

- 2021-09-19

- 2020-01-16