青海省高级会计师考试新手答疑:什么是高级会计师?

发布时间:2020-01-16

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源社会保障部全国会计专业技术资格考试领导小组办公室(以下简称全国会计考办)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源社会保障部负责组织专家审定试题。

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

心动了吗?想要报考高级会计师了吗?心动不如行动,根据2019年的报考时间推测,2020年的高级会计师报考时间为3月,具体消息要以官方发布的消息为准。想要报考的小伙伴积极提前准备起来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:要实现最低750万元的净利润,计算该企业单位变动成本最高应该是多少元。

230×(15-单位变动成本)-150=1000

解得:单位变动成本=10(元)。

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

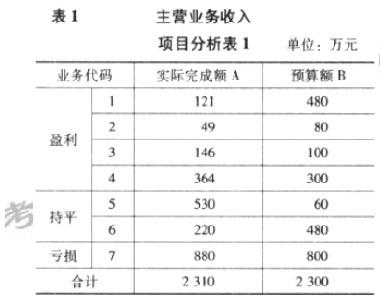

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

假定不考虑其他因素。

要求:

根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2018年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2018年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2018年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

(3)2018年8月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于450万元,出租期限不超过5年。通过公开招租,X公司以年租金500万元的最高价格获得承租权。甲单位随后按程序与X公司签订了5年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为900万元,已提取折旧300万元,账面价值为600万元。2018年9月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

理由:项目支出预算一经批复,单位应严格执行,未经批准不得自行调整。

事项(2)的处理正确。

事项(3)的处理正确。

事项(4)的处理不正确。

理由:一次性处置账面原值在800万元以上的国有资产,应经上级主管部门审核后,报财政部审批。

事项(5)处理存在的不当之处:随机抽取了2家供应商参与竞争性谈判。

理由:应随机抽取不少于3家供应商参与竞争性谈判。

要求:请判断上述建议是否正确,并说明理由。

理由:项目资金应专款专用,基本支出不应该在项目支出中列支。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-12-03

- 2020-01-16

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2021-11-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2021-08-04

- 2020-01-16

- 2021-10-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-01

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16