四川省高级会计师考试通过率如何?

发布时间:2020-01-16

在竞争日益激烈的财会专业中,高级会计师人才极度稀缺,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。高级会计师不好考却、竞争激烈也正是它含金量高的体现。相信能够通过高级会计师资格考试,顺利得到资格证对每个财会人来说都是意义非凡的。

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

近三年高级会计师报名及获取资格统计

|

项目 |

高级 |

|

|

2017 |

报考人数 |

5.46万 |

|

获取资格 |

1.9万 |

|

|

2018 |

报考人数 |

5.56万 |

|

获取资格 |

2万(累计16万) |

|

|

2019 |

报考人数 |

5.9万 |

|

获取资格 |

2万(累计18万) |

|

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高,但高级会计师考试出考率也不高呢,所以,通过高级会计师考试还是有很大希望的!

以上是关于高级会计师考试通过率的内容,希望想要报考的小伙伴们正视考试,摆正对高级会计师考试的心态,积极备考,争取早日拿下高级会计师证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司于 2018 年 7 月 6 日用闲置资金购入股票 600 万元,目的是赚取价差。9 月 30 日该股票收盘价为 560 万元,12 月 31 日该股票收盘价为 550 万元。甲公司对该股票进行了如下会计处理:

①7 月 6 日,购入股票时将其分类为以公允价值计量且其变动计入当期损益的金融资产,初始入账金额为 600 万元。

②9 月 30 日,将公允价值下降 40 万元计入了当期损益。

(2)甲公司为生产涤纶工业丝、灯箱广告材料企业,生产中需要大量精对苯二甲酸作为原材料。原材料价格波动将对公司经营产生较大影响,为稳定公司经营,规避原材料价格上涨带来不利影响,甲公司决定利用境内期货市场开展套期保值。在套期保值业务中,甲公司采取了如下做法:

①坚持“种类相同或相关、数量相等或相当、交易方向相反、月份相同或相近”的原则,将

现货与期货相挂钩。

②为规避原材料价格上涨,采用买入套期保值方式,在 2018 年拟投入自有资金 5000 万元作为期货保值金。

③5 月 10 日,甲公司从期货交易所购入精对苯二甲酸期货,将其指定为 10 月份预期购入该原材料的套期,甲公司在进行会计处理时,将其划分为公允价值套期。

④从 5 月购入期货至 9 月末,该期货合约产生利得 280 万元,甲公司将其计入了当期损益。

⑤10 月份,精对苯二甲酸价格有所上涨,甲公司购入了原材料并于当月生产出产品实现了对外销售;同时甲公司将期货卖出平仓,实现的收益计入了当期损益。

(3)甲公司为了调动企业员工的积极性,决定进行股权激励,有关情况如下:

①鉴于企业已进入成熟期,决定采用限制性股票作为股权激励方式。

②本次股权激励受益对象总计 800 人,包括公司全体董事(含独立董事)、高级管理人员(含监事)、核心技术(业务)人员和一线优秀员工。

③股权激励计划有效期为 5 年,包括 2 年锁定期和 3 年解锁期,自限制性股票授予日起计算。

④本激励计划拟向激励对象授予的限制性股票数量为 3000 万股,占公司总股本 0.991%。限制性股票的来源为向激励对象定向增发本公司 A 股股票,授予价格不得低于股票票面金额,且原则上不得低于下列价格较高者:①股权激励计划草案公布前 1 个交易日的公司股票交易均价的50%;②股权激励计划草案公布前 20 个交易日、60 个交易日或者 120 个交易日的公司股票交易均

价之一的 50%。

⑤9 月 1 日,甲公司董事会批准了该股权激励计划,并向激励对象定向增发了 3000 万股甲公司普通股,每股面值 1 元。如果解锁期未达到解锁条件,公司将按授予价格回购受益对象持有的限制性股票。

⑥甲公司向激励对象发行的限制性股票按有关规定履行了注册登记等增资手续,收到总股款

24000 万元,甲公司进行会计处理时,增加银行存款 24000 万元,增加股本 3000 万元,同时增加资本公积(股本溢价)21000 万元。

⑦2018 年 12 月 31 日,甲公司按照资产负债表日该限制性股票的公允价值计算本年应负担的金额计入了相关资产成本或当期费用,同时增加了应付职工薪酬。

假定不考虑其他因素。

要求:

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自

2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

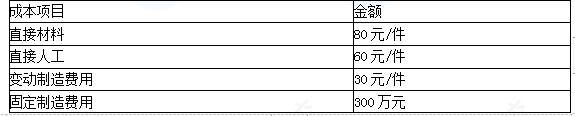

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2021-10-22

- 2021-10-30

- 2021-12-11

- 2021-10-21

- 2021-12-24

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-12-04

- 2021-02-03

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-22

- 2020-01-16

- 2020-01-16

- 2021-11-27

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16