你知道2020年西藏高级会计考试科目吗?

发布时间:2020-06-19

2020高级会计师考试已经进入备战状态,参加2020年高会考试的小伙伴们,你知道2020年西藏高级会计考试科目吗?不知道的小伙伴们,快来了解一下吧!

2020年西藏高级会计师的考试时间:2020年9月6日8:30-12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的2020年高级会计师考试科目的相关信息。

接下来再给各位小伙伴们带来关于高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、完全成本法是什么?

完全成本法亦称“全部成本法”、‘归纳成本法”或“吸收成本法”。完全成本法就是在计算产品成本和存货成本时,把一定期间内在生产过程中所消耗的直接材料、直接人工、变动制造费用和固定制造费用的全部成本都归纳到产品成本和存货成本中去。

2、全面预算管理的目标是什么?

(一)明确企业工作努力的方向;

(二)沟通、协调各级责任单位和个人的工作;

(三)控制企业的日常生产经营活动;

(四)提供考评与激励各级责任单位和个人的科学依据。

2020年高级会计师备考已经开始,不奋发,则心日颓靡。只有每天坚持学习,充实自己,才能摘得成功的果实。小伙伴们加油!51题库考试学习网相信你们一定能通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问:处理建议是否正确,如不正确,请说明理由。

理由:对于必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%,而事项中添购的金额为20万元,超过了原合同采购金额160万元的10%。

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

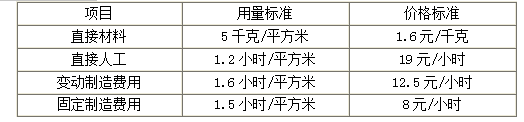

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 100万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经费 800 万元转入结余。

要求:

①该部门对所属单位预算拨款的截止日的规定正确。

理由:根据《行政单位会计制度》规定,主管会计单位对所属各单位的预算拨款和预算外资金拨款,截至 l2 月 25 日,逾期一般不再下拨。

②该部门对所属单位年终决算的结账日的规定不正确。

理由:根据《会计法》规定,会计年度为每年的 1 月 1 日至 12 月 31 日。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-10-09

- 2020-02-20

- 2021-05-15

- 2020-02-28

- 2020-06-23

- 2020-06-17

- 2021-02-26

- 2020-06-25

- 2020-01-16

- 2021-01-30

- 2020-06-12

- 2019-07-11

- 2020-02-06

- 2020-01-16

- 2020-02-20

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2020-04-03

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-02-22

- 2020-01-16