宁夏高级会计师考试为什么是开卷考试?高级会计师开卷考试应该注意什么?

发布时间:2020-01-16

高级会计师考试是开卷考试,你知道为什么是开卷考试吗?开卷考试的作用是什么呢?我们一起去了解了解吧。

高级会计师考查的是考生对知识点的运用能力,不是对知识点死记硬背。高级会计师可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。不能老是记忆、背诵,高级会计师重视的是管理水平,培养领导和管理层。高级会计师考试题型是案例分析,案例分析测试的就是解决问题的能力。

高级会计师是开卷考试,一般情况下既然是开卷,则表示带太多书是无用的,即使书都翻烂了,你也不一定找得到答案。其实开卷考试就是允许自顾自的抄,但是别抄别人的。在众多职称考试中,只有高级会计师考试是开卷考试,因为考虑到参加考试的考试年龄偏大,记忆力减弱,还有高级会计师考查的是职业判断和资料综合能力。所以建议考试带上教材和讲义为主。

如何备考,应注意什么呢?

1.正视开卷考试,用“闭卷态度”对待开卷考试,要做到对教材非常熟悉的程度。只有对知识点所在位置掌握精准,才能快速找到答案,避免浪费答题时间。

学习时可以先过一遍教材,再对着辅导书把知识点复习一下,之后再做点题目,最后在冲刺学习的时候,归纳各章的重点内容,把重点的内容整理好对学习很有帮助。

高级会计师考试时间只有210分钟,所以建议一道案例题最好在25分钟之内答完,平时做练习时给自己一个时间,如果无法在25分钟之内做完,最后可能会做的题也没有时间来做。遇到“拦路虎”,先放过,分配好时间,将自己会做的题先答完,最后再去答把握不准的题。

2.试题量大,考查范围广。高级职称考试作为全国会计职称考试中最高级别的考试,内容范围广,业务难度大,同时灵活度较高,综合度高,题量大。开卷考试就是要检验考生对知识的运用与实践的能力水平。一道题可能涉及好几章节的内容,三个半小时的时长也是会计考试中时长最长的一科。高会考试考查面广,既是难点也是特点。所以学习时要更侧重知识视野,注重教材的学习,将多个知识点融会贯通,在一个案例中去将多个知识点融合,提升自身专业素养,拓宽视野。

3.考场上要讲究策略,运用技巧。审题技巧的运用可以使答题事半功倍,不求完美解题,但求全部做完。边做题边查资料的方法并不可取,在一道题上不要耗费太多时间。在基本作答完毕之后,利用剩余时间快速检索相关知识,对答案进行完善补充。平时多熟悉教材,把典型案例归类,作成列表,做好粘贴标注,这样考试中查找相关案例会更简单明了,节省时间。

综上,无论什么样的考试,都要对考试知识熟悉理解,还要摆正自己的心态,好的考试态度与充足的复习才能更有底气的应对考试,

现在知道为什么高级会计师考试会是开卷了吧。备考的小伙伴们好好学习备考吧,熟悉理解教材才能更好地应对考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

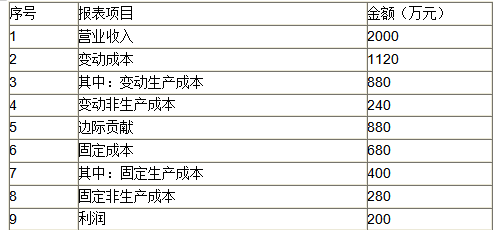

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

合理和系统;绩效评价指标的信息容易取得,符合成本效益原则;绩效评价工作到企业日常工作中自动贯彻执行;评价结果得到正确和及时应用,能促进个人目标和公司战略目标趋于一致。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-01-15

- 2019-07-11

- 2020-01-16

- 2020-04-04

- 2020-01-15

- 2020-06-18

- 2020-01-16

- 2021-10-07

- 2020-02-29

- 2020-01-31

- 2020-06-17

- 2020-02-29

- 2020-06-23

- 2020-01-16

- 2020-03-05

- 2020-06-24

- 2020-06-22

- 2020-01-15

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-06-13

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2020-02-28

- 2019-07-10

- 2020-06-11

- 2020-01-16