关注!高级会计职称评审申报前必须了解的5件事

发布时间:2020-10-09

小伙伴们注意啦!高级会计职称实行考评结合,评审更是取得高级会计师职称的重要环节,有考生说评审要比考试还难,在评审中需要大家注意的地方也很多,甚至还有时间限制,规定时间内评审未通过就要从头再来了!想要顺利通过评审,接下来这几件事情你不得不知道,跟着51题库考试学习网一起来看看吧。

1、高级会计师评审申报时间要求

超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。2019年很多地区明确高级会计师考试成绩合格考生可参加当年评审,而2019年内蒙古、安徽已经明确省线合格标准为55分,而未达到国家级而达到省线标准的人员,只能参加2019年度高级会计师资格评审,成绩有效期截至2019年底。高会评审新政频出,要求更加严格,如果错过了就没有机会弥补,所以一定要提前准备论文,不要白白错失申报机会。

我们来假设一下,报考2020年高级会计师考试,考试分数恰好过了省线但没过国家线,那就只能参加2020年高级会计师评审,如果此时发表了论文,那2020年评审还怕啥!可如果没有发表论文,临时准备肯定来不及,而且成绩也要作废,所以,论文早早准备更放心!

报考2020年高级会计师的考生一定要提前了解当地评审政策,若能当年参加高级会计师评审,例如安徽、内蒙古等地区的考生,一定要提前准备相关资料!争取2020年把考试和评审一举拿下!

2、高级会计职称评审申报材料要求

各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异!另部分地区考生可申报当年高级会计师评审,大家一定要提前准备高会评审申报材料!

3、高级会计师评审论文要求

在高级会计师评审过程中呢,论文发表是很重要的一个环节,需要考生准备2-4篇论文,并且发表在有刊号的杂志当中。论文准备非常的费时费力,建议大家提早准备。

(1)一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

(2)如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。

论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。

(3)论文在期刊的发表通常需要排期,考生们需提前准备。

4、高级会计师评审-关于职称英语和计算机

职称英语和职称计算机考试是评审要求里面的一项,但近年来部分地区明确要求:“职称外语等级考试和计算机应用能力考试不作为申报职称评审的必备条件,由用人单位结合专业技术岗位需要,自主确定外语和计算机应用能力的聘任条件。”

目前,大部分地区已经不要求职称英语和计算机了,但如果已经取得了相关证书,评审时最好也一并提供,或许是个加分项哦!

例如:

湖南:会计系列高级职称评审对申报参评人员论文(专著)、外语和计算机水平、参加专业技术人员继续教育情况不作统一要求,但均设置有量分权重。

宁夏2020高会评审:职称英语和计算机可抵继续教育学时。

根据自治区人力资源和社会保障厅《关于做好2020年全区专业技术人员继续教育工作的通知》(宁人社函〔2020〕76号)要求,申报副高级及以上专业技术职务任职资格的,审验近5年(2015-2019年)继续教育学时,总学时累计不少于414学时,其中公需课不少于138学时。对以往参加过职称外语考试和计算机应用能力考试并合格的人员,成绩可代替公需课学时,其中职称外语可代替公需课40个学时,全国计算机应用能力考试每个模块可代替公需课10个学时。

5、高级会计师评审答辩

评审答辩是决定考生能否顺利通过评审的最后一关,主要是评委老师根据考生论文以及工作业绩内容展开提问,考生现场作答,要求考生现场应变能力很强,而且需要有丰富的财务工作经验以及分析解决问题的能力。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助!如果还想要了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算编制方法。2018年,“去产能”的任务越发艰巨,并且政府将继续高度重视大气污染的防治工作,在内外部环境的综合影响下,公司决定按照既定的预算编制周期和频率,对原有的预算方案进行调整和补充,逐期滚动,持续推进。

(2)全面预算编制方式。自2018年起,公司开始执行“上下结合”式新预算编制方式,由预算参与者制定预算初稿,经上下沟通后形成最终预算。而以前年度的预算编制方式存在弊端,较低层级机构因为担心节省本期预算,导致下期预算减少的问题,从而彻底“用完预算”,没有动力降低本该节省的成本。

(3)全面预算编制流程。2017年12月,预算管理委员会对各个预算执行单位上报的预算草案进行审查和平衡后,汇总编制出集团层面的年度预算方案,经过董事会以及股东大会的审议批准后,下达执行。

(4)全面预算调整。在预算执行过程中,出现以下事件时,应当坚持预算的刚性,不得调整预算:①无法实现预算目标;②发生合并或者分立等行为;③公司的经理层发生重大调整,导致原预算不适用。

(5)绩效评价方法。从2018年开始,采取“定量+定性”的绩效评价计分方法。为了满足公司多目标、多层次、多因素的绩效评价要求,公司决定采用功效系数法进行综合评价。除此之外,再使用行为法对员工进行考核。

假定不考虑其他因素。

<1>?、根据资料(1),指出2018年甲公司应采取的预算编制方法,并说明其优点。

<2>?、根据资料(2),指出2018年及以前年度公司分别采取的预算编制方式。

<3>?、根据资料(3),指出甲公司的预算编制流程是否存在不当之处,并说明理由。

<4>?、根据资料(4),指出关于预算调整的说法是否存在不当之处,并说明理由。

<5>?、根据资料(5),指出功效系数法存在的缺陷。

优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

2.2018年采取的预算编制方式:混合式预算。

以前年度采取的预算编制方式:权威式预算。

3. 存在不当之处。

理由:对各个预算执行单位上报的预算草案进行审查和平衡,以及汇总编制出集团层面的年度预算方案,是预算管理委员会办公室的职责,分别经预算管理委员会、董事会、股东大会审议批准后,下达执行。

4.存在不当之处。

理由:当发生合并或分立等行为,以及公司的经理层发生重大调整,导致原预算不适用时,应该及时调整预算。

5.功效系数法的缺陷:标准值确定难度较大,比较复杂。

假定不考虑其他因素。

要求:

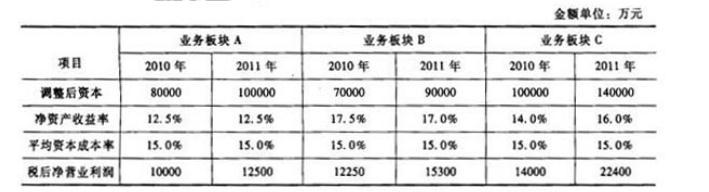

据此,B板块业绩最好,C板块次之,A板块最差。

假定不考虑其他因素。

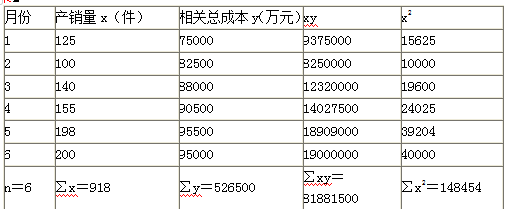

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

要求:

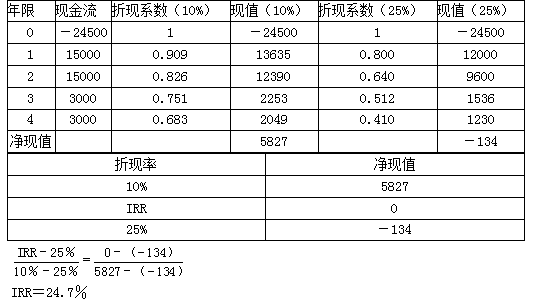

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

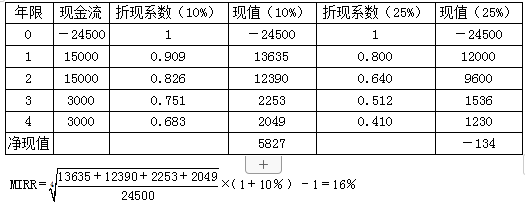

(2)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2021-05-14

- 2019-07-10

- 2020-01-15

- 2020-01-30

- 2020-02-28

- 2021-02-26

- 2020-01-16

- 2020-01-15

- 2020-02-22

- 2020-01-15

- 2020-06-13

- 2021-04-17

- 2019-07-11

- 2020-06-12

- 2020-06-19

- 2019-07-10

- 2020-01-15

- 2020-01-15

- 2020-06-12

- 2020-01-16

- 2021-07-28

- 2020-01-16

- 2020-01-15

- 2020-01-15