【注意】考完注册会计师可以直接申报高会评审吗?

发布时间:2020-10-11

小伙伴们看过来!2020年注册会计师考试已经结束,听说考完注册会计师可以直接申报高会评审?是真的吗?无比肯定的告诉大家,注册会计师满足相应条件,即可免试直接申报评审!下面,跟着51题库考试学习网一起来了解一下相关内容吧!

2019年1月份,财政部下发文件《关于深化会计人员职称制度改革的指导意见》,指出外语和计算机应用能力不作统一要求;下放评审权限;探索相近科目互认互免等。自此,2019年部分省份相继下发通知,规定注册会计师可以免试申报评审。

山东:根据《山东省会计人员高级会计师职称标准条件》,通过考试取得中国注册会计师资格,在会计中介机构连续执业2年以上,或从事会计工作5年以上,可免于参加全国会计高级资格考试,按照职称评审要求和有关程序规定直接申报高级会计师职称评审。

上海:上海印发《上海市高级会计师职称评审办法》,新的评审办法明确规定:注册会计师可以免试申报上海高会评审,那么,注册会计师免试申报上海2020高会评审的条件有哪些?

注册会计师执业或非执业会员同时符合下列条件,可免于参加会计专业技术高级资格考试:

(一)经考试取得注册会计师资格;

(二)累计在会计师事务所注册执业满10年;

(三)申报时会员关系应当属于上海市注册会计师协会。

湖北:根据《湖北省会计系列高级专业技术资格评审标准条件》,认真履行岗位职责,努力完成本职工作,具备相应的会计专业知识和业务技能,通过全国高级会计师资格考试或取得中国注册会计师全科合格证书。近5年内年度考核均为合格以上。

陕西:根据《陕西高级会计师职称评价办法》,取得中级相关专业职称10年,从事财会工作满25年,并具备本高级会计师专业技术业绩成果条件4项以上,可破格申报高级会计师职称。

注:中级相关专业职称,是指会计师、审计师、经济师(财政税收类)、统计师等职称,以及注册会计师、资产评估师等职业资格。

也就是说,取得注册会计师10年,从事财会工作25年,并具备下列业绩成果条件4项以上,可破格申报高级会计师职称。

2019年开始,湖北、上海、山东、陕西等地均出台了相关政策,注册会计师满足一定条件可免考申报高级会计师评审,参加2020年注册会计师考试的考生,一定要抓住机会再拿一个证书噢!

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助!如需了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

甲公司对 A 公司投资应采用权益法核算。

甲公司对 E 公司的投资应采用公允价值进行后续计量。

或:甲公司对 A 公司投资:应采用权益法核算。

甲公司对 B 公司投资:应采用成本法核算。

甲公司对 C 公司投资:应采用成本法核算。

甲公司对 D 公司投资:应采用成本法核算。

甲公司对 E 公司投资,应采用公允价值进行后续计量。

(1)2018年2月1日,黄河公司将应收W公司的2340万元的应收账款出售给B银行,取得银行存款2300万元。合同约定,在B银行不能从W公司收到账款时,不得向黄河公司追偿。黄河公司终止确认了该项金融资产。

(2)2018年5月1日,黄河公司将其一项金融资产出售给C公司,取得出售价款500万元,同时与C公司签订协议,在约定期限结束时按照510万元的价格再将该金融资产回购,黄河公司在出售时终止确认了该项金融资产。

(3)2018年6月1日,黄河公司将持有的一项应收D公司债权出售给P公司,经协商出售价格为30万元。同时签订了一份看涨期权合约,黄河公司有权在2018年12月31日(到期日)以35万元的价格回购该应收账款。黄河公司判断,该期权是重大的价外期权(即到期行权可能性极小)。黄河公司终止确认了该项应收债权。

(4)2018年7月1日,黄河公司将其信贷资产整体转移给E信托机构,同时保证对E信托公司可能发生的信用损失进行全额补偿,黄河公司在转移时终止确认了该金融资产。

(5)2018年8月1日,黄河公司与丙银行达成协议,将收取一组住房抵押贷款90%的权利以9100万元的价格转移给丙银行,黄河公司继续保留收取该组贷款10%的权利。根据双方签订的协议,如果该组贷款发生违约,则违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。黄河公司将该金融资产终止确认90%。

假定不考虑其他因素。

要求:

根据上述资料,分别判断黄河公司对事项(1)至事项(5)的会计处理是否正确,分别说明理由。

理由:采用不附追索权方式出售应收账款,与应收账款所有权相关的风险与报酬已经转移,应当终止确认相关金融资产。

2.事项(2)黄河公司的会计处理不正确。

理由:由于此项交易属于附回购协议的金融资产出售,回购价为固定价格,表明黄河公司保留了金融资产所有权上几乎所有的风险和报酬,所以不应当终止确认相关金融资产。

3.事项(3)黄河公司的会计处理正确。

理由:由于该期权为重大价外期权,且到期时行权的可能性极小,此时可以认定企业已经转移了该项金融资产所有权上几乎所有的风险和报酬。因此,应当终止确认该金融资产。

4.事项(4)黄河公司的会计处理不正确。

理由:黄河公司在将其信贷资产进行转移的同时对买方可能发生的信用损失进行全额补偿,这说明与该金融资产相关的风险并没有全部转移,所以黄河公司不应终止确认该项金融资产。

5.事项(5)黄河公司的会计处理不正确。

理由:黄河公司虽然将贷款的90%转移给丙银行,但当该组贷款发生违约时,违约金额首先从黄河公司拥有的10%的权利中扣除,直至扣完为止。说明黄河公司既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,应当采用继续涉入的方式进行处理。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

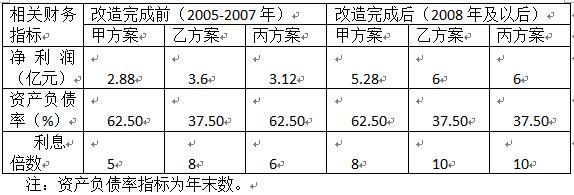

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-03-07

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2019-07-11

- 2020-06-18

- 2020-06-11

- 2021-07-18

- 2020-02-22

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-17

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-03-08

- 2019-07-10

- 2019-07-06

- 2020-01-16

- 2021-09-05

- 2020-01-14

- 2020-03-09

- 2020-01-16