江西省高级会计师考试已过,评审有规定在几年内考过吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,通过《高级会计实务》考试,参加评审并通过评审就可以获得高级会计师资格证书,理论上是这样,但是实际是高级会计师评审一年只有一次,错过了你就只有等下一次,而且高级会计师考试成绩在全国范围内3年有限,有些省市是考试成绩达到省线标准的高级会计师成绩1年内有效。什么意思呢?

高级会计师考试成绩在3年内有效,是指考试成绩达到合格标准的要在3年内通过评审,如若超过3年评审未通过,那您的成绩作废需要重新参加考试。

1、 达到全国线合格标准的成绩有3年有效期

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、达到省线合格标准的考试成绩有1年有效期

第一种情况:超过省线的考试成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

上面是关于高级会计师评审需要在考试成绩有效期内通过,希望各位备考的考试抓紧时间,提前准备在有效期内完成评审,早日拿到高级会计师资格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

要求:

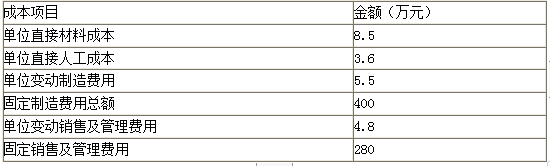

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

事项(2)不正确。

理由:在年度预算执行中,项目完成后形成的剩余资金,未经财政部批准的,不得直接在编

制下年预算时安排使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-06-12

- 2020-05-27

- 2021-07-18

- 2020-04-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-10

- 2020-03-04

- 2020-01-15

- 2020-01-16

- 2020-03-06

- 2020-03-13

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-11

- 2020-01-16

- 2020-01-15

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-01-16