全国2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位2019年4月份对有关国库集中支付、政府采购事项和资产管理的会计处理或做法如下:

(1)2019年4月2日,甲单位采购的固定资产已到货验收,并收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为50万元。甲单位将50万元确认为经费支出,并增加财政拨款收入50万元。

(2)2019年4月5日,甲单位召开办公会,讨论对一个在公开招标过程中因对招标文件作实质性响应的供应商不足3家而导致废标项目的处理,办公会决定为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)2019年4月7日,甲单位办公会决定以一项专利权作价出资,与乙企业共同设立一家咨询培训公司。

(4)2019年4月10日,甲单位收回已核销的应收账款6000元。甲单位增加银行存款和其他收入6000元。

(5)2019年4月12日,甲单位结算办公楼日常维修工程款30000元,财务人员建议增加固定资产成本30000元。

(6)2019年4月7日,甲单位接受委托转赠的抗旱物资一批验收入库,该批物资凭据注明的金额为300000元。受托协议约定由行政单位承担的运输费为5000元。甲单位对此业务进行会计处理时,增加受托代理资产和受托代理负债300000元,同时增加其他费用和减少银行存款5000元。

(7)2019年4月,甲单位组织代表团赴境外参加专项业务工作会议,发生各项出国费共计18万元,其中超预算支出2万元。甲单位将发生的出国费超预算支出2万元在A政策研究专项经费的差旅费预算项目下列支。

假定不考虑其他因素。

要求:请逐项分析、判断事项(1)至(7)中,甲单位对各事项的会计处理或做法是否正确?如不正确,说明理由或正确的会计处理。

正确的会计处理:政府财务会计增加固定资产50万元,同时增加财政拨款收入50万元;政府预算会计增加行政支出50万元,减少资金结存50万元。

事项(2)中甲单位的处理不正确。

理由:废标后,除采购任务取消的情形外,应重新组织招标;需要采取其他方式采购的,应当在采购活动开始前获得设区的市、自治州以上人民政府采购监督管理部门或者政府有关部门批准。

事项(3)中甲单位的处理不正确。

理由:行政单位不得以任何形式用占有、使用的国有资产举办经济实体。

事项(4)中甲单位的处理不正确。

正确的会计处理:行政单位已核销的应收账款在以后期间收回的,不应增加其他收入,而应增加“应缴财政款”等科目。

事项(5)中甲单位财务人员建议不正确。

正确的会计处理:行政单位对维护固定资产的正常使用而发生的日常修理等后续支出,应当计入当期费用,不计入固定资产成本。

事项(6)中甲单位会计处理正确。

事项(7)中甲单位的处理不正确。

理由:项目资金应专款专用,基本支出不应在项目支出中列支。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

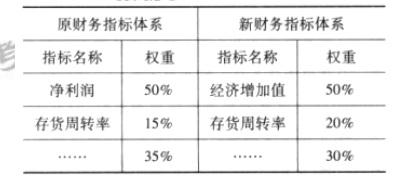

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-10-11

- 2020-06-17

- 2020-01-16

- 2020-01-16

- 2020-04-09

- 2020-01-16

- 2020-06-23

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-01-15

- 2019-12-27

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-02-08

- 2019-07-11

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-05-03

- 2020-05-29

- 2020-03-25

- 2020-01-15

- 2020-01-16

- 2020-03-04

- 2020-02-15