2020年天津市高级会计师考试时间是如何安排的?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,虽然2020年高级会计师考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的考试时间,你知道了?我们一起前去看看吧。

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知,要求各部门按照《2020年度专业技术人员职业资格考试工作计划》组织实施考试工作。

2020年度专业技术人员职业资格考试工作计划

由于2020年高级会计师考试资讯还未发布,所以参考2019年高级会计师考试资讯的内容:

高级会计师考试时间

根据人社部通知,2020年中高级会计职称考试时间为9月5日-7日,预计高级会计师考试时间为9月6日(星期日)。

高会具体考试时间可参考2019年:

|

考试时间 |

高级资格 |

考试科目 |

|

9月8日(星期日) |

8:30-12:00 |

高级会计实务 |

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,希望各位备考的考生认真备考!提前安排好行程,别错过了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

同时,作为协议的补充,公司规定:激励对象在可行权日后第1年的行权数量不得超过获受股票期权总量的50%,以后各年的行权数量不得超过获受股票期权总量的20%。C公司以期权定价模型估计授予的此项期权在授予日的公允价值总额为900万元,每份期权的公允价值为9元。

在授予日,C公司估计3年内管理层离职的比例为15%;第1年年末,公司将管理层离职率的估计数调整为10%;在第2年年末,C公司调整其估计离职率为5%;到第3年年末,公司实际离职率为6%。2×14年,公司股价提高了10.5%,2×15年公司股价提高了11%,2×16年公司股价提高了6%。假定不考虑其他因素。

要求:

1.指出本案例中涉及哪些股份支付的条款和条件。

2.计算C公司第1年和第2年年末应确认的费用。

3.由于第3年未能达到股价提高的目标,C公司转回了2×14年、2×15年确认的费用,该会计处理是否正确?简要说明理由。

4.假设C公司在2×15年修改了股份支付的条件和条款,该修改导致授予日的公允价值增加了90万元,那么C公司在2×15年应确认的费用为多少?

5.如果C公司在第2年年末选择修改公司授予日期权公允价值,从每份9元降低为7元,应如何进行会计处理?

6.若C公司选择在等待期内取消股权激励方案,是否需要进行相应的会计处理?如果需要,请说明处理原则。

2.第1年年末确认的费用 =900×90%×1/3=270(万元)

第2年年末累计应确认的费用=900×95%×2/3=570(万元)

由此,第2年应确认的费用=570-270=300(万元)

3.不正确。

理由:10%的股价增长是一个市场条件,根据准则规定,对于可行权条件为市场条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率等),企业就应当确认已取得的服务。

4.修改后至第2年年末累计应确认的费用=900×95%×2/3+90×95%×1/2=612.5(万元)

第2年应确认的费用为=612.5-270=342.75(万元),

即2×15年应确认费用342.75万元。

5.授予日期权公允价值从每份9元降低为7元,属于不利修改,因此公司仍应继续以权益工具在授予日的公允价值为基础,确认取得服务金额,而不应考虑权益工具公允价值的减少。

6.需要进行会计处理。处理原则:将取消作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额;在取消时支付给职工款项均应作为权益的回购处理,回购金额高于该权益工具在回购日公允价值的部分计入当期费用;授予新的权益工具用于替代原权益工具的,以与原权益工具条款和条件修改相同的方式处理,未认定为替代权益工具的,作为新授予的股份支付处理。

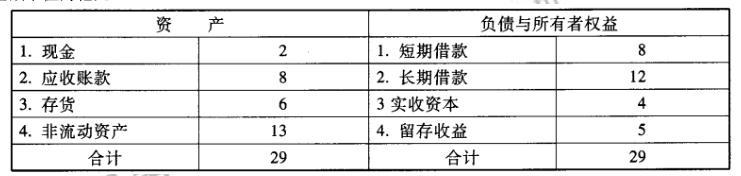

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

(1)甲单位为响应中央的号召,2018年加大了对落后地区教育的支持力度,增加了单位的工作量,需要增人增编,因此增加了单位的基本支出,对于增加的资金缺口,甲单位调转H项目的工程资金来弥补缺口。

(2)甲单位十分重视绩效管理工作,强调绩效目标是部门预算安排的重要依据,凡是未按要求设定绩效目标的项目支出,不得纳入项目管理库,也不得申请部门预算资金。按照“谁申请资金、谁设定目标”的原则,绩效目标由中央部门及本单位根据实际情况设定。

(3)2019年1月1日,甲单位因按财政部要求执行新的政府会计制度,应对单位固定资产执行新的核算方法,甲单位财务处认为,因以往单位固定资产的账务做的比较及时完善,因此不必进行资产清查。

(4)2018年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1500万元。2019年1月,需要为2018年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。甲单位继续向A供应商添购该批设备。

(5)2019年1月,甲单位收到零余额账户用款额度300万元,应甲单位急需向A企业采购一批办公用品,为方便采购人员采购,甲单位通过零余额账户向本单位实有资金账户划拨资金50万元。

假定不考虑其他因素。

<1>?、根据国家部门预算管理、国有资产管理、绩效管理、政府采购等相关规定,逐项判断事项(1)至事项(5)的处理是否正确。如不正确,分别说明理由。

理由:中央部门在预算执行中因增人增编需要增加基本支出的,应首先通过基本支出结转资金安排,且项目资金应按规定用途使用。(1.5分)

事项(2)的处理正确。(2分)

事项(3)的处理不正确。(0.5分)

理由:会计政策发生重大变更,涉及资产核算方法发生重要变化的,行政事业单位应当进行资产清查。(1.5分)

事项(4)的处理不正确。(0.5分)

理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。(1.5分)

事项(5)的处理不正确。(0.5分)

理由:除特定情况外,中央预算单位不得从单位零余额账户向本单位或本部门或其他单位实有资金账户划转资金。(1.5分)

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2021-05-08

- 2019-07-11

- 2019-07-10

- 2020-06-18

- 2020-02-05

- 2020-02-29

- 2020-01-16

- 2020-05-28

- 2020-01-15

- 2020-01-15

- 2019-07-06

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-06-17

- 2019-07-10

- 2020-01-16

- 2020-04-12

- 2019-07-11

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2020-01-15

- 2020-01-16

- 2021-05-07

- 2021-08-18

- 2020-02-22

- 2020-06-14