2019年安徽省高级会计师考试大纲(二)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

E公司是一家成立时间不长的企业。在成立初期,为了在市场上取得较好的成绩,主要投资人就以一个较高的起点设立了这家企业,花巨资购买了世界最先进的一条生产线,并通过给予优厚的待遇招聘到了一些资深的研发人员,为他们配备了很好的设备和环境,期望能够在最短的时间内研发出新产品。E公司的产品质量在市场上处于中上游水平,仅位于一家主要竞争对手之后。产品一经推出即得到市场的认同,销售增长速度很快。针对该种产品客户对售后服务的要求,E公司主动与客户建立起了结构性关系,使客户对企业的服务形成无法通过其他途径弥补的依赖。通过这种做法,该企业以优质的客户服务,获得了客户的认同,也维持了现有的市场。

为了制定自身的发展战略,E公司采用五力模型对行业的竞争程度进行了分析。部分因素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

为了使得企业能够继续高速发展,企业高层仔细考虑研究如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗,并鼓励员工具有创新、拼搏的精神。企业在推行战略时是自下而上进行的。

假定不考虑其他因素。

<1>?、指出上述四个方面的因素分别属于“五力模型”中的哪个方面?

<2>?、简要分析四个因素对该行业竞争强度的影响。

<3>?、指出E公司采用的战略实施模式,说明理由,并指出该模式的局限性。

为了制定自身的发展战略,E公司采用五力模型对行业的竞争程度进行了分析。部分因素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

为了使得企业能够继续高速发展,企业高层仔细考虑研究如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗,并鼓励员工具有创新、拼搏的精神。企业在推行战略时是自下而上进行的。

假定不考虑其他因素。

<1>?、指出上述四个方面的因素分别属于“五力模型”中的哪个方面?

<2>?、简要分析四个因素对该行业竞争强度的影响。

<3>?、指出E公司采用的战略实施模式,说明理由,并指出该模式的局限性。

答案:

解析:

1. 因素1属于新进入者的威胁因素。因素2属于供应商的议价能力因素。因素3属于购买商的议价能力因素。因素4属于替代品的威胁因素。(2分)

2. 该行业存在新进入者,这会对现有企业带来竞争压力。新进入者来自于国内和国外两个方面。由于本行业是资本和技术密集型的行业,因此具有一定的进入壁垒,在一定程度上限制了新进入者的威胁。同时,由于国家有一定限制以对本行业进行必要的保护,因此来自于国外的新进入者的威胁不大。加上E公司主动与客户建立起了结构性关系,使客户对企业的售后服务形成无法通过其他途径弥补的依赖,也进一步限制了新进入者的威胁。综合看来,新进入者的威胁不大。(2分)

对于供应商的议价能力分析:由于产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品,因此供应商的议价能力较强。(1分)

对于购买商的议价能力分析:由于不同企业产品的差异性越来越小,顾客的选择机会较多,转换成本相对较低,因此,购买商的议价能力较强。(1分)

对于替代品威胁分析:市场上已经出现了性能更高的同类产品,存在替代品威胁。但由于替代品目前的价格还略高于传统产品,因此短期内威胁并不明显。(1分)

3.该企业采用的是增长型模式。(1分)

理由:该模式的特点是企业高管层考虑如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗。这种模式鼓励员工的首创精神,企业战略不是自上而下的推行,而是自下而上的产生。(1分)

这种模式的局限性是要求企业有很好的战略实施支持系统,否则很难取得预期成效。(1分)

2. 该行业存在新进入者,这会对现有企业带来竞争压力。新进入者来自于国内和国外两个方面。由于本行业是资本和技术密集型的行业,因此具有一定的进入壁垒,在一定程度上限制了新进入者的威胁。同时,由于国家有一定限制以对本行业进行必要的保护,因此来自于国外的新进入者的威胁不大。加上E公司主动与客户建立起了结构性关系,使客户对企业的售后服务形成无法通过其他途径弥补的依赖,也进一步限制了新进入者的威胁。综合看来,新进入者的威胁不大。(2分)

对于供应商的议价能力分析:由于产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品,因此供应商的议价能力较强。(1分)

对于购买商的议价能力分析:由于不同企业产品的差异性越来越小,顾客的选择机会较多,转换成本相对较低,因此,购买商的议价能力较强。(1分)

对于替代品威胁分析:市场上已经出现了性能更高的同类产品,存在替代品威胁。但由于替代品目前的价格还略高于传统产品,因此短期内威胁并不明显。(1分)

3.该企业采用的是增长型模式。(1分)

理由:该模式的特点是企业高管层考虑如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗。这种模式鼓励员工的首创精神,企业战略不是自上而下的推行,而是自下而上的产生。(1分)

这种模式的局限性是要求企业有很好的战略实施支持系统,否则很难取得预期成效。(1分)

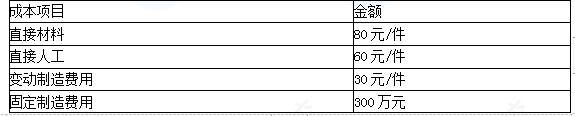

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

答案:

解析:

(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

某企业集团是一家大型国有控股企业,持有甲上市公司 65%的股权和乙上市公司 2000 万股无限售条件流通股。集团董事长在 2008 年的工作会上提出,“要通过并购重组、技术改造、基地建设等举措,用 5 年左右的时间使集团规模翻一番,努力跻身世界先进企业行列”。根据集团发展需要,经研究决定,拟建设一个总投资额为 8 亿元的项目,该项目已经国家有关部门核准,预计两年建成。企业现有自有资金 2 亿元,尚有 6 亿元的资金缺口。企业资产负债率要求保持在恰当水平,集团财务部提出以下方案解决资金缺口:

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

方案一:向银行借款 6 亿元,期限 2 年,年利率 7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为 18 元,现行市价

为 30 元,预计未来成长潜力不大;

方案三:由集团按银行同期借款利率向甲公司借入其尚未使用的募股资金 6 亿元。

要求:

假定你是集团总会计师,请在比较三种方案后选择较优方案,并说明理由。

答案:

解析:

应当选择方案二〔或:方案二最优〕。

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

理由:

(1) 如果选择方案一:

①企业资产负债率将上升〔或:财务风险将提高;或:偿债能力将下降;或:资产负债率将难以保持在恰当水平〕;

②还本付息压力大〔或:借款利息较高〕,2 年共需支付利息 9000 万元,同时 6 亿元本金需要归还。

(2) 如果选择方案二:

①集团在二级市场上出售乙上市公司的股权,变现速度快〔或:资金到帐快〕;

②无还本付息压力〔或:可使资产负债保持在恰当水平〕;

③ 实施方案二可提升集团当年利润〔或:可获得投资收益;或:可使净资产收益率上升〕。

(3) 如果选择方案三:

根据国家有关上市规则规定,上市公司应按照招股说明书规定的用途使用募股资金,控股股东不能违规占用上市公司资金〔或:募股资金有特定用途,不得挪用;或:占用上市公司资金不合规、不合法;或:募股资金不得随意拆借〕,方案三不具可行性。

甲农机厂主要制造不同型号的拖拉机和农用三轮车。该厂的分厂有 5 个,制造环节较多,成本核算的工作量比较大。会计资料显示制造费用是直接人工费用的两倍多,与原材料成本比例大致相同。两种产品的质量水平同比下降,本年已经产生了近 500 万元的质量成本。财务总监认为公司产品成本控制需要加强,因此便提议召开成本分析会。参会人员发言如下:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

铸造分厂厂长在成本分析中运用了何种战略成本管理方法?其建议是否有不妥之处?

答案:

解析:

对标管理。通过改进作业来降低资源消耗,从而达到降低成本的目的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-07-27

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-07-27

- 2019-07-07

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2021-06-04

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07