高级会计师考试科目:《高级会计实务》

发布时间:2021-09-14

最近很多小伙伴在询问22年高级会计考试时间是什么时候?由于2022年高级会计考试相关的信息还未公布,51题库考试学习网来给各位小伙伴分享一下21年高级会计考试相关的内容;大家可以先了解一下。

考试科目与大纲:高级会计资格考试科目:《高级会计实务》,使用全国会计专业技术资格考试领导小组办公室制定的2021年度高级会计资格考试大纲。

高级会计师考试开卷进行,相对来说难度并不大。考生要做到清楚整体考察方向,熟悉教材及知识点,能在考试时快速定位知识点,并知道如何利用。

1.高级会计考试是以案例分析题形式进行考核。根据历年考试情况看,包含9道案例分析题,其中第8题、第9题为选答题(每题20分,考生应选其中一题作答),试卷总分数为120分,大部分省市的合格分数线为60分,部分地区会有调整。

虽然根据历年考试情况,选做题涉及的内容有一定的规律,但是并没有规定说选做题就一定考核哪些内容,所以每一章都不存在只出选做题的情况。而且现在是机考形式,选做题可能出现的规律随着机考的出现而变化,各位考生一定要全面复习。

2.教材上有很多案例,各位考生要细心研读教材例题,帮助理解。

3.高级会计实务第二、六、七章涉及一些简单的计算,对于一些考生可能会有难度,千万不要畏惧,重点理解、掌握教材例题,考试时的计算题就不会难倒大家。

4.企业合并会计部分的内容对于一些考生来说,有一定难度,在预习阶段可以找中级会计实务的相关内容看一下,掌握一些基础的知识,对于高级会计实务这部分内容的学习会有一定的帮助。

以上就是高级会计考试报名的相关信息,大家都了解了吗?如果打算报考2022年高级会计资格考试的小伙伴赶快行动起来吧!争取早日拿到高级会计师资格证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

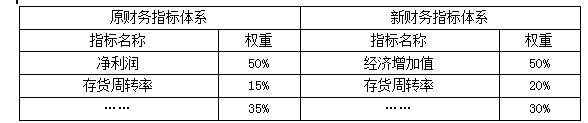

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

①合同签订日2011年2月1日,期权的公允价值5 000元。

②行权日(欧式期权,即到期日才能行权)2012年1月31日。

甲公司股价:2011年2月1日100元/股;2011年12月31日104元/股;2012年1月31日104元/股。

要求:判断在下列不同的情形下,发行的期权应如何确认。

情形1:约定期权以“现金净额结算”。

情形2:约定期权将以“普通股净额结算”

情形3:以现金换普通股方式结算(以普通股总价结算)

乙公司行权,甲公司应向乙公司支付的现金

(公允价值104-行权价102)×标的数量10 000=20 000元

2.以“普通股净额结算”指购买方以收取期权公允价值净额等值的发行方权益工具行权。即,发行方需要“交付非固定数量的自身权益工具”。

此情况下,发行方交付的普通股实质上是现金的替代品,故,应确认一项金融负债。

乙公司行权,甲需交付的股票数

=(市场价104-行权价102)×10 000÷普通股市价104=20 000/104=192.3(股),不足1股部分支付现金0.3×104=31.2元。

3.以现金换普通股,是指购买方以按约定价格,购买发行方固定数量权益工具的方式行权。

此情况下,购买方交付固定金额的现金,发行方交付固定数量的自身权益工具。故,发行方应确认一项权益工具。

乙公司行使看涨期权,需向甲公司支付现金10 000股×102元/股=1 020 000元

甲公司将交付10 000股普通股。

甲公司将发行的看涨期权确认为“权益工具”。

要求:根据《企业内部控制评价指引》,判断该公司以上内容表述是否存在不当之处;如果存在不当之处,请指出不当之处,并简要说明理由。

不当之处:检查工作仅限于内部控制制度的运行情况

理由:内部控制自我评价应当综合评价内部控制的设计与运行情况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-05-27

- 2020-01-02

- 2019-07-10

- 2019-07-10

- 2021-09-14

- 2019-07-10

- 2020-01-02

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-09-12

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-01-05

- 2019-07-10

- 2020-01-16

- 2020-05-04

- 2019-07-10

- 2019-04-07

- 2020-07-27