2020年重庆市高级会计师报名需要注意什么?考什么科目?

发布时间:2020-01-15

2020年的高级会计师考试资讯预计在3月份发布,备考正在进行中,你知道在考试报考中需要注意什么吗?考试的科目是哪些你了解了吗?不清楚,不了解没关系,我们一起来了解了解吧。

2020年考试资讯未发布,先参考2019年的内容看看吧。

2019高级会计师报名注意事项

1.按工作所在地报名参加考试。符合报名条件的报考人员按属地化原则在工作所在地报名参加考试。

2.注册报名信息。符合报名条件的报考人员应当在上述规定的时间内,自行登录报名网站,按网上报名系统提示逐步操作,如实填写每项报名信息并仔细核对,按报名系统要求上传本人电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

报考人员上传的电子照片应为本人近期正面、免冠、彩色(推荐使用白色底)标准证件电子照,必须清晰完整。照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。报名信息的准确性和上传照片的质量由自己负责,报考人员应仔细核对,如因报名信息填报错误和上传照片的质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。网上缴费前,报考人员可凭“报名注册号”和“登录密码”登录报名网站自行修改报名信息。

3.网上缴费。报考人员须于2019年3月28日前完成缴费,逾期视为自动放弃报名。缴费前,要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能办理退考和退费。

4.确认报名成功。缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存现场资格审核时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

5.开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2019年4月10日至31日期间的工作日,到所报考区财政部门办理开具非税收入票据手续。

6.打印准考证。2019年8月15日前,将在财政厅网站和微信公众号公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2019年8月30日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

所打印准考证上的照片、姓名、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年高级会计师考试的相关内容,想要备考的小伙伴看清楚哦,注意事项一定要记清楚,不要在报考中填错了,或者记错了时间。2020年的考试高级会计师考试资讯未发布,大家及时关注相关信息,以免误了时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

明正确的会计处理。

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

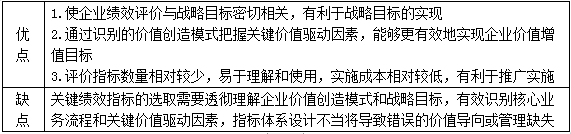

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

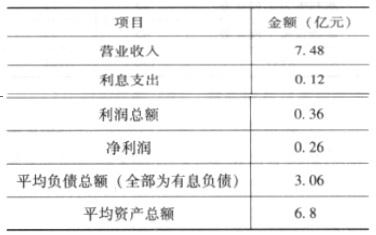

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-06-04

- 2020-03-09

- 2020-01-04

- 2020-02-09

- 2019-11-29

- 2020-03-21

- 2020-05-09

- 2020-03-11

- 2020-02-09

- 2020-02-26

- 2019-12-17

- 2020-05-01

- 2020-02-28

- 2020-01-16

- 2020-03-24

- 2019-10-20

- 2021-11-08

- 2020-02-26

- 2019-03-09

- 2020-02-15

- 2020-03-12

- 2020-03-14

- 2020-03-12

- 2020-02-29

- 2020-02-28

- 2020-02-29

- 2020-01-15

- 2020-02-04

- 2020-02-08