了解一下辽宁2020年高级会计师报名的资格审核方式!

发布时间:2020-02-23

早着手,早准备。做好充分的准备,成功的机率也会比较高!

相信各位考生都想知道2020年辽宁高级会计师报名资格审核方式是什么?赶快来了解一下吧!

关于辽宁2020年高级会计师报名时间为3月10日0:00至3月31日23:59。

关于2020年辽宁高级会计师报名资格审核方式:

一、承诺制度:辽宁中、高级资格考试网络报名将实行承诺制度,报考人员通过网络报名成功后,视同对本人的报名条件作出承诺。对首次报名提供不真实信息的报名人员,不能取得资格证书或考试合格成绩单,因此所造成的后果由报考人员承担。

二、资格审核:辽宁高级资格考试实行资格后审。符合报名条件的报考人员考试成绩合格后,需要提交学历证、身份证、会计专业技术中级资格证书原件及复印件到现场审核点进行资格审核。

1、省属企业、行政事业单位,中央驻滇省级部门的高级资格考试资格审核由辽宁财政厅会计处、会计服务中心负责。

2、各地报考高级资格考试的人员,请到当地财政部门会计资格考试管理机构进行资格审核,县级不设报名及资格审核地点。参加高级资格考试,达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

关于省人力资源和社会保障厅、省财政厅将根据我省实际情况,共同确定省内合格标准,将另行通知。

在成绩公布后的15个工作日内全部科目考试成绩合格的报考人员需前往报名时所选地点进行现场资格审核确认。

关于为什么要取得高级会计职称呢?51题库考试学习网为各位考生一一解答!

高级会计职称前景:社会需求会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

待遇方面:很多事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。

所以只有越努力越幸运!给自己多一分选择的机会!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生们带来的内容,如果大家还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

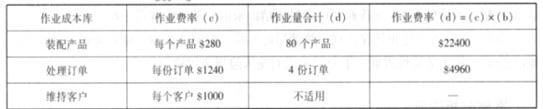

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

D、E、F、G、H、J 公司纳入合并范围?并分别说明理由。

应纳入合并范围的理由:

A 公司:甲公司拥有 A 公司 80%的有表决权股份。

B 公司:甲公司拥有 B 公司 70%的有表决权股份。

C 公司:甲公司接受委托全权负责 C 公司的生产经营和财务管理。

D 公司:甲公司在 D 公司懂事会中委派有多数成员,能够控制 D 公司的财务及生产经营重大决策。

G 公司:甲公司拥有 G 公司 83%的有表决权股份。

H 公司:甲公司间接拥有 H 公司 70%的有表决权股份。

J 公司:甲公司直接和间接合计拥有 J 公司 70%的有表决权股份。

不应纳入合并范围的理由:

E 公司:甲公司拥有 E 公司 26%的有表决权股份,且不能通过其他方式控制 E 公司财务和经营政策。

F 公司:甲公司对 F 公司的出资比例为 50%,且不能通过其他方式控制 F 公司财务和经营政策。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

理由:申请银行并购贷款金额 12 亿元,大于并购交易对价 22 亿元的 50%。(1 分)

或:理由:申请银行并购贷款金额 12 亿元大于并购贷款最高额度 11 亿元(1 分)

或:理由,拟并购贷款点交易对价百分比,54.55%>50%(1 分)

要点②正确。(0.5 分);要点③正确。(0.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-09-04

- 2020-03-21

- 2020-01-09

- 2020-08-15

- 2020-03-15

- 2020-03-15

- 2019-10-17

- 2020-06-13

- 2020-06-12

- 2020-07-24

- 2020-01-11

- 2020-09-01

- 2020-03-29

- 2020-12-05

- 2019-12-28

- 2020-01-09

- 2020-09-06

- 2020-04-29

- 2020-02-06

- 2020-04-07

- 2020-03-11

- 2020-03-22

- 2020-02-28

- 2020-02-19

- 2020-06-30

- 2020-06-19

- 2020-05-18

- 2020-03-28

- 2020-02-11