关于宁夏2020年高级会计报名时间,了解一下!

发布时间:2019-12-28

小伙伴们注意啦!想知道宁夏2020年高级会计报名时间吗?这里有最详细的情况说明。让我们一起来看看吧。

2020年高级会计师考试时间公布,2020年中高级会计职称考试时间为9月5日-7日。那么,宁夏2020年高级会计报名时间预计在什么时候?快来了解一下吧!

2020年宁夏高级会计考试相关资讯官方还未发布,可先参考2019年宁夏高级会计报名时间。

2020宁夏高级会计报名时间: 预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。 预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

2020年会计高级职称考试特点 高级资格实行无纸化考试改革。 高级资格实行无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析。

参加考试的人员年龄大、工作繁重、家庭琐事多。 参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。

发展方向:国企、事业单位总会计师、财务负责人。

好啦,小伙伴们,上面就是关于宁夏2020年高级会计报名时间的全部内容了,看完之后是不是有一定的收获呢,这样的话就再好不过了。感谢您的浏览。51题库考试学习网在这里祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

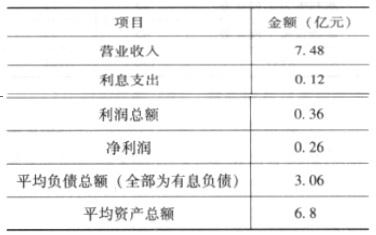

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

理由:甲、乙公司都属于文化传媒企业,甲公司并购乙公司后可以降低同业竞争,扩大自身的市场份额。(1分)

(2)资源互补。(0.5分)

理由:甲公司并购乙公司后可以推动产业模式的进一步升级,而乙公司的特色项目可以在甲公司资金的支持下获得更好的发展。(1分)

2.权益资本成本=2.28/18×100%=12.67%

加权平均资本成本=8%×(1-25%)×40%+12.67%×60%=10%(1分)

3. 2018年自由现金流量=(4750+2000)-(3750+1000)=2000(万元)

2019年自由现金流量=(6000+2400)-(3750+1500)=3150(万元)

2020年自由现金流量=(6750+2750)-(3000+1750)=4750(万元)

2021年自由现金流量=(7150+3000)-(2000+2000)=6150(万元)

2022年自由现金流量=(7250+2500)-(2000+2500)=5250(万元)

乙公司的企业价值=2000×0.9091+3150×0.8264+4750×0.7513+6150×0.6830+5250×0.6209+5250/10%×0.6209=48047.46(万元)(3分)

4. 并购净收益=140000-(72000+48047.46)-(55000-48047.46)-500=12500(万元)(1分)

并购净收益大于0,具有财务可行性。(1分)

5. 甲公司并购乙公司的融资方式为权益融资(发行新股并购)。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-04-12

- 2020-02-15

- 2020-05-31

- 2020-05-01

- 2020-05-15

- 2020-04-11

- 2020-01-09

- 2020-02-01

- 2020-02-23

- 2020-04-28

- 2020-02-29

- 2020-04-14

- 2020-12-03

- 2020-04-21

- 2020-02-07

- 2020-05-13

- 2020-02-08

- 2020-03-04

- 2019-12-25

- 2020-05-12

- 2020-06-12

- 2020-02-29

- 2020-03-28

- 2020-06-17

- 2020-02-06

- 2020-08-08

- 2020-03-27

- 2020-08-06

- 2020-01-16