注意:青海2020年高级会计师报名入口3月10日开通

发布时间:2020-02-23

青海2020年高级会计师报名入口开通,2020年青海高级会计师报名网上注册及缴费确认时间为2020年3月10日—31日,报名资格实行后审,未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。现在具体看一下相关事宜吧。

青海2020年高级会计师报名入口:

青海省会计信息服务平台:http://www.qhkjw.gov.cn:8080/qhcms/或全国会计资格评价网:http://kzp.mof.gov.cn/

青海2020年高级会计师报名方式:

(1)采取网上注册报名、网上支付报名费的方式进行。报名注册时通过报名网址输入身份证号和姓名进行注册报名,考生必须如实填写本人相关信息。未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

(2)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

(3)报名资格实行后审。中级资格考试结束后成绩合格人员携带本人身份证、学历证书、单位证明,到所在地市、州财政局进行审核确认;高级资格实行考试与评审相结合的方式进行评价,考试成绩合格人员在提交评审资料时需按报名条件要求提交报名材料。对提交虚假申报材料的人员,取消当年考试成绩,并记入诚信档案,5年内不得再参加会计职称考试。

其他要求:

(一)各地考试管理机构应按统一规定的时间、程序组织网上报名工作,严格把握报名条件,认真负责地做好报名资格的审核工作。

(二)各省级考试管理机构应于考试开始2日前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1日内完成对所有考点、考场和考试机检测等工作,并做好防范和打击作弊活动的各项准备工作。

(三)各地区、各中央单位可根据本地区、本部门会计人员的实际情况,在全国会计考办确定的使用标准范围内,确定本地区、本部门2020年高级会计师职务任职资格评审有效的使用标准,并报全国会计考办备案。

说明:因考试政策、内容不断变化与调整,提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,青海的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:预算控制措施不适用于不能量化的业务事项。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

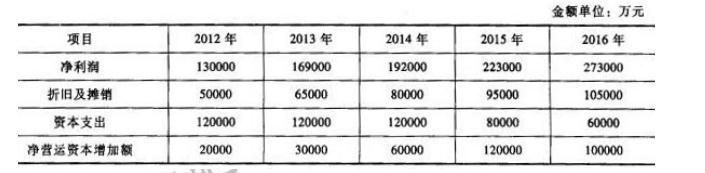

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2020-02-28

- 2020-04-17

- 2020-04-22

- 2020-03-26

- 2020-01-10

- 2020-02-20

- 2020-04-02

- 2020-02-20

- 2020-04-03

- 2020-03-11

- 2020-01-08

- 2020-04-29

- 2020-04-22

- 2020-02-28

- 2020-03-12

- 2020-05-23

- 2020-05-14

- 2020-02-20

- 2020-03-14

- 2020-08-11

- 2020-02-21

- 2020-01-14

- 2020-09-06

- 2020-01-29

- 2020-02-15

- 2020-02-02

- 2020-03-26

- 2020-04-11

- 2020-05-06