好消息!湖南常德2020年高级会计职称报名时间已经开始

发布时间:2020-03-14

关于湖南常德2020年高级会计职称报名时间已经开始,不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

湖南常德2020年高级会计职称报名时间已经开始,报名缴费时间为2020年3月10日-20日和3月30日,共12天,报考人员需提前登录湖南会计信息网,进行会计人员信息采集且审核通过后方可报考。

2020年度全国会计专业技术中高级资格湖南考区考试公告

根据全国会计专业技术资格考试领导小组办公室规定,现将2020年度全国会计专业技术中高级资格湖南考区考试有关事项公告如下:

一、考试安排及注意事项

(一)考试时间、级别和科目

中级资格考试于2020年9月5日-7日分三个批次举行。考试科目为《中级会计实务》、《财务管理》和《经济法》,实行无纸化考试。各科目具体考试时间如下:

高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

报考人员在报考市州参加考试。

考试使用全国会计专业技术资格考试领导小组办公室制定的2020年度中高级资格考试大纲。

(二)注意事项

1.参加中级资格考试的人员,必须在连续的两个考试年度内通过全部科目的考试,符合报考条件且经考后资格复审合格,方可取得中级资格证书。

2.2020年参加全国高级资格考试并达到国家合格标准的人员,自行在“全国会计资格评价网”下载打印考试合格成绩单。

二、报考条件

(一)基本条件

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报考中级资格考试的人员,除应具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

(三)报考高级资格考试的为拟申报参评高级会计师职称人员。

根据《关于深化职称制度改革的意见》和《〈中华人民共和国公务员法〉实施方案》的有关规定,公务员不得参加高级会计师职称评审。报考人员报考前自行掌握把关。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

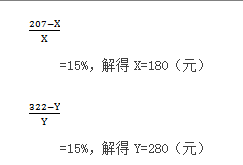

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

(1)2×07 年 7 月,A 公司接到当地法院通知,B 公司已向法院提起诉讼,状告 A 公司未征得 B公司同意在其新型设备制造技术上使用了 B 公司已申请注册的专利技术,要求法院判定 A 公司向其支付专利技术使用费 350 万元。A 公司认为其研制的新型设备并未侵犯 B 公司的专利权,B 公司诉讼事由缺乏证据支持,其动机是为了应对 A 公司新型设备的畅销所造成的市场竞争压力。A 公司遂于 2×07 年 10 月向法院反诉 B 公司损害其名誉,要求法院判定 B 公司向其公开道歉并赔偿损失 200 万元。截 2×07 年 12 月 31 日,法院尚未对上述案件做出判决。

A 公司的法律顾问认为,A 公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在 100 万元至 150 万元之间。

A 公司就上述事项在 2×07 年 12 月 31 日确认一项资产 125 万元,但未在附注中进行披露。A公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2×07 年 6 月 1 日,A 公司与 C 公司签订设计合同。合同约定:A 公司为 C 公司设计甲、乙两种型号的设备,合同总价款为 5 000 万元;设计项目于 2×08 年 4 月 1 日前完成,项目完成后由 C 公司进行验收;C 公司自合同签订之日起 5 日内支付合同总价款的 40%,余款在该设计项目完成并经 C 公司验收合格后的次日付清。

2×07 年 6 月 4 日,A 公司收到 C 公司支付的合同总价款的 40%。

至 2×07 年 12 月 31 日,A 公司整个项目设计完工进度为 70%,实际发生设计费用 2 500 万元,预计完成整个设计项目还需发生设计费用 700 万元。

A 公司就上述事项在 2×07 年确认劳务收 5 000 万元并结转劳务成本 2 500 万元。A 公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2×07 年 12 月 1 日,A 公司与 D 公司签订销售合同。合同规定:A 公司向 D 公司销售一台大型设备并负责进行安装调试,该设备总价款为 900 万元(含安装费,该安装费与设备售价不可区分);D 公司自合同签订之日起 3 日内预付设备总价款的 20%,余款在设备安装调试完成并经 D 公司验收合格后付清。该设备的实际成本为 750 万元。

2×07 年 12 月 3 日,A 公司收到 D 公司支付的设备总价款的 20%。

2×07 年 12 月 15 日,A 公司将该大型设备运抵 D 公司,但因人员调配出现问题未能及时派出设备安装技术人员。至 2×07 年 12 月 31 日,该大型设备尚未开始安装。

2×08 年 1 月 5 日,A 公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于

2×08 年 2 月 20 日完成,A 公司共发生安装费用 10 万元。经验收合格,D 公司 2×08 年 2 月 25日付清了设备余款。

A 公司就上述事项在 2×07 年确认销售收入 900 万元,并结转销售成本 750 万元、劳务成本10 万元。A 公司财务部经理对此解释为:该大型设备的安装调试工作虽然在 2×07 年 12 月 31 日尚未开始,但在 2×07 年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为 2×07 年度的销售收入并结转相关成本。

假定上述交易价格均为公允价格。

要求:

理由:

A 公司预计可获得的赔款属于或有资产,不应当确认为资产。

根据企业会计准则规定,企业通常不应披露或有资产,但或有资产很可能给企业带来经济利

益的,应当披露其形成的原因、预计产生的财务影响等。正确的会计处理:A 公司对事项(1)不应当确认一项资产,但应在附注中作相应披露。

2. A 公司对事项(2)的会计处理不正确。

理由:A 公司在资产负债表日提供劳务交易的结果能够可靠估计,应当采用完工百分比法确认劳务收入并结转劳务成本。

正确的会计处理:A 公司对事项(2)应在 2×07 年确认劳务收入 3 500 万元,并结转劳务成本2 240 万元。

3. A 公司对事项(3)的会计处理不正确。

理由:

A 公司销售的设备需要安装调试和检验且安装劳务与设备销售不可区分,在安装调试完毕并经 D 公司验收合格前,所售设备所有权上的主要风险和报酬尚未转移,不应确认收入。

A 公司完成设备安装调试工作并经验收合格,不属于资产负债表日后调整事项。

正确的会计处理:

A 公司应将 2×07 年从 D 公司收到的 180 万元设备款确认为预收账款,并将 2×07 年发出的设备作为发出商品处理。

A 公司应在 2×08 年 2 月确认销售收入 900 万元并结转销售成本 750 万元、劳务成本 10 万元。

如下:

要求:

请分别回答下列互不相关的问题:

资产负债率不变,资产增长 15%,负债也增长 15%,所有者权益也增长 15%

2012 年的所有者权益增加=1000*15%=150(万元)

所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存

收益增加,剩下的就是应当筹集的股权资本。

销售净利率不变:2012 年净利=100*(1+15%)=115(万元)

收益留存率不变:2012 年留存收益=115*60%=69(万元)

应当筹集的股权资本=150-69=81(万元)

要求:计算确定预算利润总额。

(150+600)/(1-25%)=1000(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-22

- 2020-02-27

- 2020-05-02

- 2020-02-20

- 2020-03-03

- 2020-05-13

- 2020-03-22

- 2020-07-12

- 2020-04-10

- 2020-02-15

- 2020-04-04

- 2020-04-22

- 2020-10-25

- 2020-02-22

- 2020-02-14

- 2020-03-20

- 2020-04-18

- 2020-03-07

- 2020-05-27

- 2020-04-01

- 2020-11-11

- 2020-07-05

- 2020-02-23

- 2020-01-16

- 2020-03-12

- 2020-09-06

- 2020-02-23

- 2020-02-01

- 2020-08-22

- 2020-02-16