速看!2020年云南西双版纳高级会计师报名入口

发布时间:2020-02-20

2020年云南西双版纳高级会计师考试报名在即,很多小伙伴还不清楚云南西双版纳高级会计师考试报名入口在哪?下面51题库考试学习网就带领大家一起来看看,关于云南西双版纳2020年高级会计师考试报名相关内容,想要报考的小伙伴赶紧来围观吧。

云南2020年高级会计师考试报名入口:全国会计资格评价网。

云南2020高级会计证报名时间:2020年3月10日至3月31日24时。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。

云南2020高级会计证报名方式

(一)手机报名

下载安装“一部手机办事通”,实名注册登陆后,在“我要办理·我要考资质”中选择对应会计资格考试级别。按要求如实填写个人报名信息,上传照片并缴费,缴费成功后报名完成。

(二)网上报名

登录全国会计资格评价网—>报考人员必读事项—>接受网上报名协议—>选择报考省份—>查看报名流程—>填写报考信息、上传照片—>生成报名注册号—>报名点网上审核照片—>照片审核通过,登录系统进行网上交费—>报名结束。

云南2020年高级会计师报名条件

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上是关于2020年云南西双版纳高级会计师考试报考的相关信息,想要报考的小伙伴注意看清楚哦,云南西双版纳2020年高级会计师考试报名时间为3月10日至31,不要错过了哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断该事项的处理是否正确。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

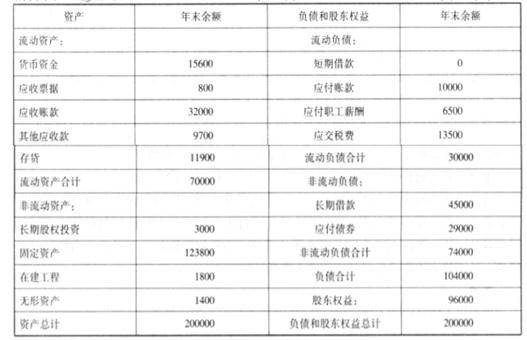

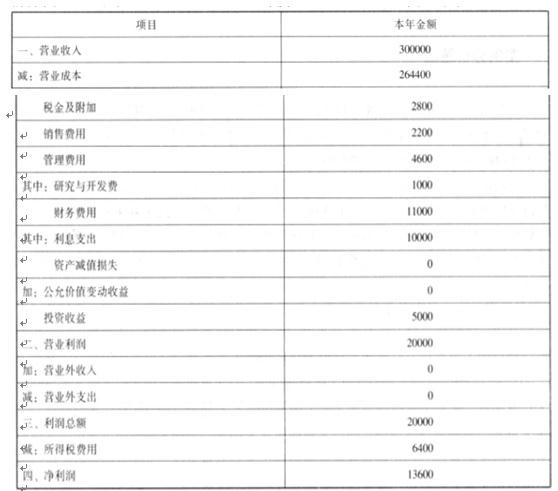

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-01-15

- 2020-03-21

- 2020-02-26

- 2020-03-29

- 2020-01-16

- 2020-08-29

- 2019-12-28

- 2020-05-02

- 2020-03-12

- 2020-01-14

- 2020-06-26

- 2020-02-12

- 2020-03-04

- 2020-02-14

- 2020-03-04

- 2020-08-18

- 2021-12-14

- 2019-12-27

- 2020-03-14

- 2020-04-10

- 2020-03-22

- 2020-04-15

- 2020-01-16

- 2020-04-02

- 2021-10-04

- 2013-04-12

- 2020-02-15

- 2020-01-14

- 2020-03-18