2020河南高级会计师考试报名时间大概在什么时候?来这看

发布时间:2019-12-28

想要参加2020河南高级会计师考试的小伙伴们,你们准备好了吗?2020河南高级会计师考试报名时间大概在什么时候?今天就跟着51题库考试学习网提前了解一下吧!请跟着51题库考试学习网仔细阅读以下内容哦!

目前,河南2020高级会计网上考试报名资讯暂未公布。大家可以参考2019河南高级会计考试报名资讯。

2020河南高级会计职称报名时间:预计3月份开始报名,2020年高级会计师考试报名的具体时间暂未公布,大家可参2019年高会报名时间。2019年高级会计职称报名时间为3月10日-31日。预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

2020年高级会计师考试方式高级资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

1、整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

2、没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

3、单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。一定要看书做题看书。

4、会的题反复做,不好。有些考生把一本题集反复地做,会不会都反复地做,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再做,会节省时间。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

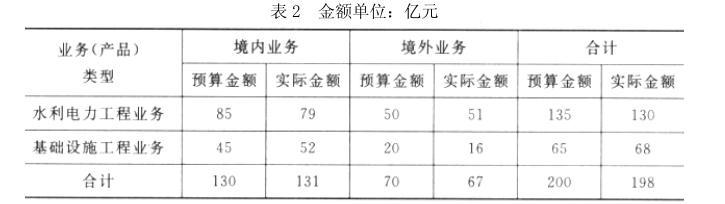

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-06

- 2020-02-16

- 2020-02-28

- 2020-04-11

- 2020-03-04

- 2020-05-27

- 2020-02-29

- 2020-09-02

- 2020-03-07

- 2020-08-26

- 2020-07-12

- 2020-10-11

- 2020-01-31

- 2020-01-15

- 2020-03-12

- 2020-03-22

- 2020-08-08

- 2020-03-12

- 2020-04-10

- 2020-05-02

- 2020-03-06

- 2020-03-11

- 2020-02-29

- 2020-03-27

- 2020-05-13

- 2020-02-07

- 2020-01-02

- 2020-02-07

- 2020-05-12

- 2020-01-29