看过来:甘肃2020年高级会计考试报名入口

发布时间:2020-02-16

甘肃2020年高级会计考试报名入口已经开通了,为使广大考生及时了解报名有关政策,现将有关事项分享如下,一起来看看吧。

2020年甘肃高级会计考试报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

报名时间:2020年3月10日至3月29日,系统关闭后终止填报。

现场审核确认时间:2020年3月11日至3月31日(节假日除外),逾期不再办理

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

收费标准:高级会计资格考试费每人100元。

信息采集:符合报名条件的报考人员首先需自行登录“甘肃省财政厅网站-甘肃会计专栏”,进入“甘肃省会计人员管理系统”进行会计人员信息采集

网上报名须知

1.报名参加会计资格考试须首先在本网上报名系统进行注册。注册成功后,自行设定登录本网上报名系统的密码,并记录自动生成的注册号,再次登录时,需要使用注册号和密码。注册号及密码的找回方法详见登录界面。请妥善保管注册号和密码,因保管不善造成无法登录由报考人员本人负责。需要特别注意的是,注册号和密码仅用于报名期间登录系统使用,考生在打印准考证、查询成绩时不需要提供注册号和密码。

2.报考人员应在规定的日期内,自行登录本网上报名系统,查询本人报名状态。因本人未查询确认而带来的任何后果,由报考人员自行负责。

3.考试报名交费方式按所在地省级考试管理机构的相关规定执行,未交费或交费不成功无法取得参加考试的资格。

4.考试时间和考试批次由省级考试管理机构统一安排,并在准考证上载明。

高级会计资格证就是一项最好的技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,甘肃的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议首先确定了公司内部控制的目标是要切实做到经营管理合法合规、资产安全,严格按照法律法规及相关监管要求开展经营活动,确保公司经营管理过程不存在任何风险。

要求:根据《企业内部控制基本规范》及其配套指引的要求,分析、判断该公司董事会会议形成的决议中,关于控制目标有哪些不当之处,并简要说明理由。

理由:内部控制目标不仅包括合理保证经营合法合规、资产安全,还包括财务报告及相关信息真实完整目标、提高经营效率和效果目标、促进实现发展战略的目标。

(2)确保公司经营管理过程不存在任何风险的观点不恰当。

理由:内部控制的任务是将风险控制在可承受度范围内。

或:内部控制不能完全消除企业面临的全部风险。

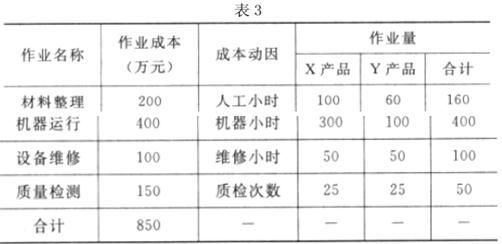

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

假定不考虑其他因素。

要求:

根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(4)中甲单位的处理是否正确,如不正确,分别说明理由;指出事项(5)中甲单位处理存在的不当之处,并说明理由。

(1)2018年3月,甲单位收到以财政授权支付方式拨付的“M实验室建设”项目经费500万元。该项目实施周期为1年,财政批复的项目支出预算包括设备费、会议费和专家咨询费。截至2018年10月末,该项目预算执行率为9%,实施工作进展缓慢。为加快预算执行进度,经领导班子集体研究同意后,甲单位于2018年11月使用该项目资金300万元,用于另一实验室建设项目的新增设备购置。

(2)2018年4月,甲单位收到以财政授权支付方式拨付的“业务办理大厅改造”项目经费600万元,项目实施周期为2年。甲单位按规定程序实施公开招标并于2018年6月同中标公司签订了600万元的施工合同。合同约定,工程款按施工进度支付。2018年6月至12月,甲单位根据该工程施工进度累计支付工程款500万元。2018年末,经领导班子集体研究同意后,甲单位将该改造项目尚未列支的预算资金100万元作为结转资金处理。

(3)2018年8月,按规定程序报经批准后,甲单位以公开招租形式对外出租闲置办公楼。经领导班子集体研究同意后,甲单位确定该闲置办公楼的年出租价格不低于450万元,出租期限不超过5年。通过公开招租,X公司以年租金500万元的最高价格获得承租权。甲单位随后按程序与X公司签订了5年期的办公楼租赁协议。

(4)甲单位闲置的一套大型专用设备账面原值为900万元,已提取折旧300万元,账面价值为600万元。2018年9月,经领导班子集体研究同意后,甲单位随即与具有战略合作关系的乙事业单位签订了捐赠协议,并将该套大型专用设备捐赠给乙事业单位。

(5)2018年10月,甲单位按规定采用竞争性谈判方式采购一套大型专用设备,并成立了由1名本单位采购代表、6名资格符合要求的评审专家共7人组成的竞争性谈判小组。甲单位2018年11月10日发出谈判文件后5个工作日内,共有6家符合相应资格条件的供应商提交响应文件。2018年11月20日,考虑到6家供应商都属于按财政部要求确定的供应商库中的企业,甲单位从中随机抽取了2家供应商参与竞争性谈判,并随后按相关规定程序确定了成交供应商。

理由:项目支出预算一经批复,单位应严格执行,未经批准不得自行调整。

事项(2)的处理正确。

事项(3)的处理正确。

事项(4)的处理不正确。

理由:一次性处置账面原值在800万元以上的国有资产,应经上级主管部门审核后,报财政部审批。

事项(5)处理存在的不当之处:随机抽取了2家供应商参与竞争性谈判。

理由:应随机抽取不少于3家供应商参与竞争性谈判。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-21

- 2020-02-27

- 2020-01-11

- 2020-06-04

- 2020-03-29

- 2020-02-12

- 2020-04-15

- 2020-01-16

- 2020-02-26

- 2020-09-06

- 2020-07-11

- 2020-02-12

- 2020-02-16

- 2020-07-15

- 2020-01-10

- 2020-04-11

- 2020-07-27

- 2020-02-05

- 2020-03-12

- 2019-12-28

- 2020-07-18

- 2020-02-13

- 2019-12-25

- 2020-02-28

- 2020-03-12

- 2019-12-28

- 2021-06-24

- 2020-04-28

- 2020-05-13

- 2020-05-20