2020年福建高级会计师实行网上报名,来看看吧!

发布时间:2020-01-29

快来看呀!51题库考试学习网今天为大家带来了2020年福建高级会计师实行网上报名的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

2020年福建高级会计师资格考试报名工作仍采用网上报名、现场审核的方式进行。

网上报名工作应按照统一规定的程序进行操作。

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息。

并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核。

考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

51题库考试学习网还给大家带来了2020年高级会计师考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。考试科目为《高级会计实务》,采用开卷无纸化考试。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

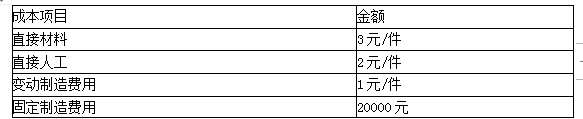

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

要求:指出该项合并是属于横向并购、纵向并购还是混合并购?简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

A 产品销售价格为 207 元,低于单位生命周期成本 241 元,在财务上不具有可行性。

B 产品销售价格为 322 元,高于单位生命周期成本 305 元,在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-06-11

- 2019-01-27

- 2020-01-07

- 2020-03-05

- 2020-03-14

- 2020-03-20

- 2021-06-19

- 2020-04-30

- 2019-12-29

- 2020-04-04

- 2020-10-31

- 2019-12-28

- 2020-03-28

- 2020-04-02

- 2020-02-05

- 2020-01-14

- 2019-05-04

- 2020-05-14

- 2020-01-31

- 2020-02-13

- 2020-03-22

- 2020-04-17

- 2020-04-04

- 2020-01-30

- 2020-05-13

- 2020-02-01

- 2020-03-10

- 2020-02-05

- 2020-02-12