快讯!湖北公布2020年高级会计师考试题型

发布时间:2019-05-04

炎炎夏日已到来,2020年高级会计师也已经进入基础备考阶段,小伙伴们考抓紧时间学习起来吧!湖北2020年高级会计师考试题型已经公布,参加2020年高会考试的小伙伴们,快来了解一下!

湖北2020年高级会计师考试题型:

《高级会计实务》科目,2020湖北高级会计职称考试题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

湖北2020高级会计考试方式:实行无纸化考试方式。

湖北2020高级会计考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

高级会计师命题规律

A 重者恒重

对于高会考试来讲只要重要的地方,年年都会考,基本不会放弃,同学们在学习的时候应该把那些重点的地方弄清楚。

B 教材变化内容是当重点

为什么要把教材变化的内容提前告诉同学们呢?每年教材变化的内容都是当年重点要考的地方,把当年教材变化的内容作为重点来看。

C 注重细节考核

最近几年发现考核细节的地方比较多一些,考核细节的地方意味着,如果教材不熟可能就找不到知识点的位置。这也是为什么要熟悉教材的原因。一定注意的是学习高会,千万不能像备考注会、中级一样搞题海战术。同学们在高会复习过程中,只要知道案例分析题如何作答,知道解题思路、方法及技巧就OK了。剩下的时间,同学们应该好好熟悉教材,熟悉应试指南,这样我们将来在考试的时候,就会非常快速的考点。大家在备考的过程中要多熟悉教材,熟悉讲义!

D 计算性知识简单

从近几年来看,高会考试中计算性知识考的越来越少,就算是有计算性知识,计算量也非常小,所以同学们也不要过于紧张,计算性知识不是高会考试的主流,高会考的是抉择判断,拿到资料以后会抉择会判断,而不是大量的计算,这是高会考试的特点。

好啦,今日的文章就分享到这,参加2020高会考试的小伙伴赶快行动起来吧。更多高会考试信息尽在51题库考试学习网,欢迎关注!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

理由:m 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 m 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

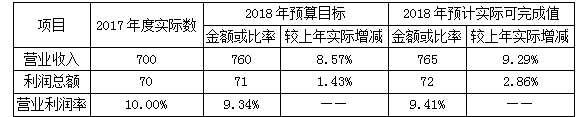

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)有明确的多元化战略目标:

获得最大利润;充分利用企业资源和优势;增强企业竞争力;实现企业持续成长。

(2)把握多元化风险。

(3)新进入行业与主业的相关性。

(4)有人才、管理、技术。

(5)有资金。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-04-15

- 2020-01-15

- 2020-05-21

- 2020-02-28

- 2020-02-15

- 2020-03-13

- 2020-03-13

- 2020-04-30

- 2020-02-07

- 2020-08-02

- 2019-12-29

- 2020-01-15

- 2020-03-13

- 2020-05-07

- 2020-02-06

- 2020-03-27

- 2020-05-02

- 2020-03-18

- 2020-08-08

- 2020-04-30

- 2020-03-10

- 2020-04-16

- 2020-02-11

- 2020-03-11

- 2019-12-17

- 2020-04-06

- 2020-08-26

- 2020-05-07

- 2020-04-18