2020年上海高级会计师报名如何输入冷僻字?快看!

发布时间:2020-03-11

想知道2020年上海高级会计师报名时如何输入姓名中的冷僻字吗?快跟随51题库考试学习网的脚步一起来看看吧!

2020年上海高级会计师报名时间安排:

第一阶段报名时间:2020年3月16日10:00开始至3月20日24:00结束。

第二阶段报名时间:2020年3月25日10:00开始至3月31日24:00结束。

2020年上海高级会计师报名时如何输入姓名中的冷僻字:

报考人员姓名有冷僻字无法输入的,进入报名系统后,应在姓名中的冷僻字位置,在英文半角状态下输入两个“_”代替。在下载打印准考证后,报考人员应前往上海市职业能力考试院进行勘误登记。未勘误登记的,将无法参加考试。

51题库考试学习网还给大家带来了2020年高级会计师考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。考试科目为《高级会计实务》,采用开卷无纸化考试。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

入账价值的确定原则,并说明甲公司所取得的乙公司净资产账面价值与其支付的收购价款之间差额的处理方法。

甲公司对于合并日所取得的乙公司资产、负债应当按照其在乙公司的原账面价值确认。

甲公司对于合并日取得的乙公司净资产账面价值与其支付的收购价款之间的差额,应当调整

资本公积,资本公积不足冲减的,调整留存收益。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险,设计相应的控制措施。

控制措施:审计委员会成员应当具备独立性。(或:审计委员会成员由公司独立董事构成。)

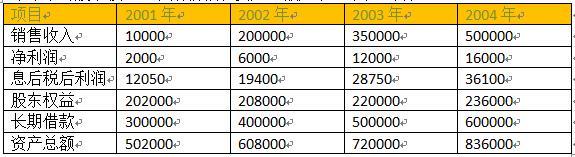

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

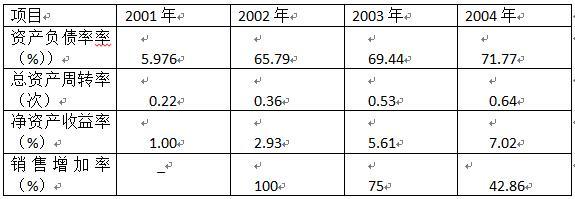

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-11

- 2020-05-26

- 2020-06-22

- 2020-03-08

- 2020-02-12

- 2020-02-27

- 2020-02-26

- 2020-02-15

- 2020-01-31

- 2020-02-11

- 2020-04-23

- 2020-02-26

- 2020-06-25

- 2020-02-19

- 2020-01-11

- 2020-04-28

- 2020-01-10

- 2020-02-20

- 2020-02-22

- 2020-04-12

- 2020-02-15

- 2020-04-29

- 2020-03-11

- 2020-04-21

- 2020-10-22

- 2020-02-05

- 2020-01-16

- 2020-03-15

- 2020-01-04

- 2020-02-26