注意!四川宜宾2020年高级会计师报名缴费你了解吗?

发布时间:2020-01-29

注意啦!四川宜宾2020年高级会计师报名缴费你了解吗?51题库考试学习网在下面为大家带来了这方面的信息,有需要的小伙伴请仔细阅读哦!

2020年四川宜宾高级会计师报名时间为3月15日至31日,实行网上报名、网上缴费和资格前审方式。

四川宜宾2020年高级会计师报名网上缴费时间为:3月16日至3月31日。

经现场确认其报名资格审核通过的考生,根据报名考生信息表上的网络报名注册号进入网上缴费系统完成缴费。网上缴费成功才能视为报名成功。

收费标准:高级会计师资格考试每科收取65元。

2020年高级会计职称报考条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;(1 分)

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。(1 分)

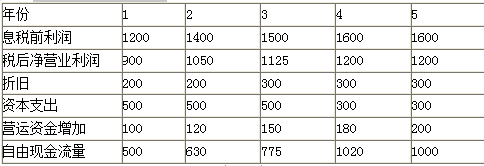

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-29

- 2020-08-08

- 2020-03-04

- 2020-03-25

- 2020-04-24

- 2020-01-15

- 2020-01-15

- 2020-04-17

- 2020-06-10

- 2020-02-23

- 2020-08-28

- 2020-04-18

- 2020-04-07

- 2020-02-02

- 2020-03-20

- 2020-06-14

- 2020-10-11

- 2020-01-16

- 2020-02-29

- 2020-03-19

- 2020-04-11

- 2020-03-12

- 2020-08-29

- 2020-06-24

- 2020-01-15

- 2020-02-14

- 2020-05-12

- 2019-12-28

- 2020-01-16

- 2020-07-25