你知道福建2020年高级会计职称考试时间是什么时候吗?来看看

发布时间:2020-01-30

注意!备考高级会计师的小伙伴们,2020年高级会计师考试就要到了,那么你们知道福建2020年高级会计职称考试时间是什么时候吗?今天51题库考试学习网就来和大家分享关于这个问题的具体内容,请大家阅读以下内容!

福建2020年高级会计职称考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

高级会计资格证就是一项最好的技能保障众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。即将参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

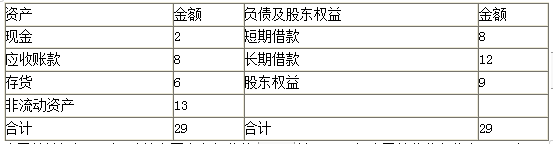

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

(2)业绩考核对象具有双重性。对下属单位的部门业绩评价与对下属单位一把手的个人业绩评价,两者之间没有界定清楚。一般而言,对下属单位一把手的评价既要包括对下属单位整体业绩的评价,还要包含经营者个人的评价因素,如个人的德、能、绩、勤、廉等。GP 集团颁布的考核办法既没有对二级企业业绩进行全面评价,也没有对经营者个人因素进行针对性的评价,因此是不完善的。

(3)没有做到奖优罚劣,存在鞭打快牛的弊病。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-03-11

- 2019-01-27

- 2020-03-28

- 2020-01-16

- 2020-03-06

- 2020-07-30

- 2020-03-04

- 2020-03-04

- 2020-02-18

- 2020-04-16

- 2020-03-12

- 2019-08-21

- 2020-04-08

- 2020-03-04

- 2020-01-27

- 2020-02-27

- 2020-04-10

- 2020-03-14

- 2020-05-18

- 2020-05-30

- 2020-01-01

- 2020-06-27

- 2020-05-28

- 2020-02-26

- 2020-05-17

- 2020-03-27

- 2020-08-15

- 2020-09-04

- 2020-08-12