奔走相告!关于2020吉林高级会计师报名条件

发布时间:2020-03-11

吉林省地区想要备考高级会计职称考试的小伙伴们关于吉林地区高级职称考试报考条件想了解吗?快来了解一下吧,51题库考试学习网这里有详细的说明哦,一起来看看吧!

2020吉林高会报考条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

以上就是有关于2020年吉林高级会计师的全部内容,希望51题库考试学习网有解决到广大考生们的疑问,如果还有不了解的问题想要提问的话,可以到51题库考试学习网来咨询,我们期待您的到来哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。

假定不考虑其他因素。

要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和乙公司都是生产和销售钢铁的企业。

(2)甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和丙公司都是钢铁制造企业。

或:(1)(2)合并,即:

甲公司并购乙公司、甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购。

理由:与企业的供应商或客户的合并属于纵向并购。

或:形成纵向生产一体化(或上下游产业)的企业合并属于纵向并购。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

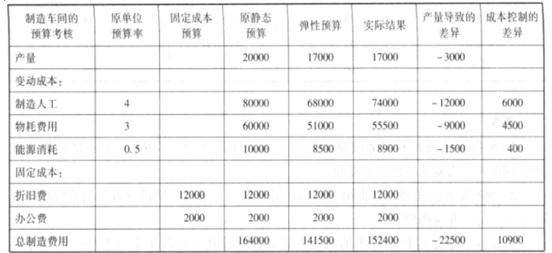

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-30

- 2020-08-02

- 2020-02-13

- 2020-05-02

- 2020-02-23

- 2020-02-06

- 2020-02-21

- 2020-02-08

- 2020-02-27

- 2020-02-08

- 2020-04-03

- 2020-06-28

- 2020-02-05

- 2020-12-10

- 2020-03-14

- 2020-10-25

- 2020-06-11

- 2020-01-04

- 2020-07-17

- 2020-04-30

- 2020-03-25

- 2020-03-13

- 2020-04-07

- 2020-04-04

- 2020-12-10

- 2020-05-29

- 2020-02-27

- 2020-03-10

- 2020-03-21

- 2019-01-27