了解一下!2020年上海各区高级会计师报名咨询服务点电话

发布时间:2020-03-11

今天51题库考试学习网为大家分享一下2020年上海各区高级会计师报名咨询服务点电话,想要参加2020年高会考试的小伙伴们快来跟着51题库考试学习网一起看看吧!

2020年上海高级会计师报名时间安排:

(一)第一阶段报名时间:2020年3月16日10:00开始至3月20日24:00结束;第二阶段报名时间:2020年3月25日10:00开始至3月31日24:00结束。考试报名统一通过财政部会计资格评价中心网(http://kzp.mof.gov.cn)进行网上报名,考试报名及缴费均在3月31日24时截止。

(二)准考证打印时间:2020年8月27日10:00至9月2日24:00时限内登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载打印准考证。未在上述时限内打印准考证的,视作放弃考试。

报考人员可拨打以下咨询电话或各区咨询服务点电话咨询。也可关注上海财政网和“上海财政”微信公众号,及时获得相关考试信息。

咨询电话:021-63770882、021-63188029、021-63188356、021-63188335

咨询时间:工作日上午9:00—11:00,下午 13:00—16:30。

照片处理工具如何使用?上传照片的要求和用途是什么?

答:(1)照片审核处理工具是审核处理报名照片的工具,只有审核通过的电子照片才能在注册时正常上传。上传的电子照片将在准考证、会计专业技术资格证书上使用。请报考人员务必按要求设置和进行操作。

(2)照片源文件必须是标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295×413)。报考人员应下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理(如照片符合要求,将自动裁切出符合要求的照片;点击“保存照片文件”按钮,保存审核合格后的照片文件;默认文件名为“报名照片.JPG”)。通过审核后再上传照片文件,以免影响后续报名操作。电脑中安装有以前年度照片审核处理工具的,应先卸载。重新下载安装新的照片审核处理工具后,方可正常使用。

(3)为保证照片清晰度,禁止将像素数量不满足要求的照片放大后使用。

(4)报考人员应对照片质量负责。如因照片质量影响考试和成绩,或影响证书制作和领取的,由报考人员本人负责。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文,为了帮助大家顺利备考,提前准备资格申报评审工作,及时完成论文的编写及发表。

以上就是51题库考试学习网今日为大家带来的分享,希望对小伙伴们有所帮助。如有其它疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

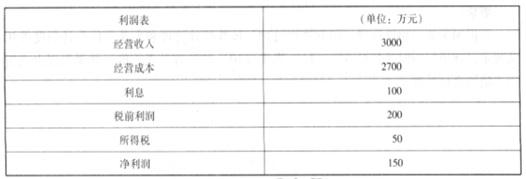

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

(1)2018年A公司净利润9.6亿元,利息支出26亿元,研究与开发费用1.8亿元,当期确认为无形资产的研究与开发支出1.2亿元。

(2)2018年A公司年末所有者权益600亿元,年初所有者权益550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债250亿元,年初无息流动负债150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司平均资本成本率5.5%。

(4)A公司所得税税率25%。

假定不考虑其他因素。

要求:

1.计算A公司税后净营业利润。

2.计算A公司调整后资本。

3.计算A公司经济增加值。

4.指出经济增加值绩效评价方法的优点

2.调整后资本=平均所有者权益+平均带息负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均带息负债=815-200=615(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=575+615-190=1000(亿元)

3.经济增加值=税后净营业利润-调整后资本×平均资本成本率=31.35-1000×5.5%=-23.65(亿元)

4.经济增加值法优点:

(1)考虑了所有资本的成本,更真实地反映了企业的价值创造能力;(2)实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;(3)能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-13

- 2020-08-07

- 2020-02-22

- 2020-01-28

- 2020-04-24

- 2020-01-29

- 2020-03-21

- 2020-02-06

- 2020-02-12

- 2020-03-19

- 2019-12-28

- 2020-03-20

- 2020-05-30

- 2020-05-22

- 2020-03-28

- 2020-01-15

- 2020-02-07

- 2020-07-01

- 2020-04-17

- 2020-02-18

- 2020-08-27

- 2020-03-02

- 2020-02-23

- 2020-03-01

- 2020-03-20

- 2020-01-28

- 2020-06-10

- 2020-11-15

- 2020-01-15

- 2020-07-02