好消息!河南漯河2020年高级会计师报名通知新鲜出炉啦!

发布时间:2020-03-17

小伙伴看过来啦,想知道河南漯河2020年高级会计师报名通知吗?这里有详细的说明哦,一起来看看吧。

漯河市财政局关于2020年度中高级会计资格考试报名有关事项的通知

接上级通知,为防控疫情,今年中高级会计资格考试报名全部实行网上报名、网上审核、网上交费。现将具体事项通知如下:

1、报名网址: 全国会计资格评价网。

2、网上报名时间:2020年3月17日00:00至3月27日23:59。

3、网上审核时间:2020年3月18日8:00至3月30日17:30。

4、网上缴费时间:2020年3月18日15:00至3月31日23:59。

5、网上打印准考证时间:2020年8月24日00:00至9月4日23:59。

以上报名、审核、缴费和打印准考证时间全省统一。

6、考试时间:中级考试时间9月5日至7日;高级考试时间9月6日,具体时间见准考证上的时间。

7、网上须提交资料:中级须上传身份证、毕业证原件,盖章的报名表1份等;高级须上传身份证、毕业证、中级资格证原件,盖章的报名表1份等。上传的认定材料必须是JPG格式电子照片。

非全日制学历未满足规定年限的,还须上传第一学历等材料加以证明从事会计工作年限。

8、属地原则:报考中级,在职在岗的在其工作所在地报名,报名表须盖单位公章,其他人员在其户籍所在地或居住地报名,须上传户口簿、或居住证、或居委会盖章的报名表等;报考高级,必须是在职在岗人员; 详情请登陆河南省财政厅网站“公共服务--河南省会计管理系统”或漯河市财政局网站“会计之家”栏目查询。

上文讲的就是关于河南漯河2020年高级会计师报名通知的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是关于河南漯河2020年高级会计师报名通知的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司50名管理人员每人授予10 000份现金股票增值权,行权条件:

公司20×7年度实现的净利润较前1年增长6%;

截止20×8年12月31日2个会计年度平均净利润增长率为7%;

截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相关于行权当日甲公司股票每股市场价格的现金,行权期为3年。

甲公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日2个会计年度平均净利润增长率将达到7%,预计未来1年将有2名管理人员离职。

20×8年度,3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计截止20×9年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

20×9年10月20日,甲公司经董事会批准取消该股权激励计划,同时以现金补偿尚未离职的管理人员600万元。20×9年初至取消股权激励计划前,有1名人员离职。

每份现金股票增值权公允价值如下:

20×7年1月1日为9元;20×7年12月31日为10元;

20×8年12月31日为12元;20×9年10月20日为11元。

要求:

1.计算该计划对甲公司20×7年度和20×8年度财务报表的影响。

2.计算因计划的取消对甲公司20×9年度财务报表的影响。

1、计算20×7年末“应付职工薪酬”的余额

(50-2)×10×1/2×1=240(万元),同时确认管理费用240万元。

借:管理费用 240

贷:应付职工薪酬 240

2、计算20×8年末“应付职工薪酬”余额

(50-3-4)×12×2/3×1=344(万元),确认管理费用344-240=104万元

借:管理费用 104

贷:应付职工薪酬 104

3、20×9年10月20日取消股权激励计划,应立即确认剩余等待期的金额。

“应付职工薪酬”余额=(50-3-1)×11×3/3×1=506(万元)

同时确认管理费用506-344=162(万元)。

借:管理费用 162

贷:应付职工薪酬 162

以现金补偿600万元高于该权益工具在回购日公允价值506的部分94万元:

借:应付职工薪酬 506

管理费用 94

贷:银行存款 600

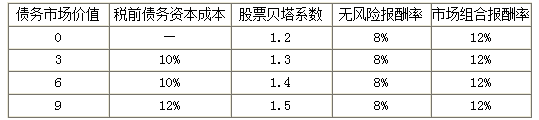

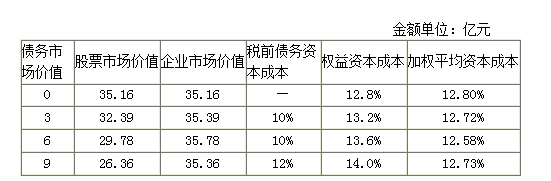

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

理由:对外投资由单位领导班子集体研究决定后,应按国家有关规定履行报批手续。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-06

- 2020-05-06

- 2019-12-28

- 2020-05-27

- 2020-01-14

- 2020-01-08

- 2020-03-20

- 2020-03-26

- 2020-01-10

- 2020-07-05

- 2020-03-20

- 2020-03-19

- 2020-02-27

- 2020-02-28

- 2020-03-05

- 2020-01-31

- 2020-01-03

- 2020-02-12

- 2020-02-29

- 2020-03-08

- 2020-03-11

- 2020-03-01

- 2020-03-22

- 2020-07-07

- 2020-02-22

- 2020-04-17

- 2020-04-03

- 2020-04-17

- 2020-07-30

- 2019-12-25