湖北2020年高级会计师报名入口开通时间你清楚吗?看这里!

发布时间:2020-03-14

很多小伙伴对湖北2020年高级会计师报名入口开通时间的相关信息很感兴趣,今天51题库考试学习网就带大家来聊一聊。

一、报名时间及入口。

1.报名时间:3月22日—31日。

2.报名入口:全国会计资格评价网。

二、报名程序。

1.报名准备。

(1)报名考生应持有中国银联所支持的银行卡,并开通网上支付功能。

(2)考生需提前准备好电子登记照片,照片文件格式、大小等应符合报名系统要求。照片应为本人近期正面、白底免冠彩色证件电子照,照片必须清晰完整;照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。

注:因上传照片不符合要求导致不能参加考试的,会计考试管理机构不承担相关责任。

2.登录网站。登录“全国会计资格评价网”,进入“全国会计专业技术资格考试网上报名系统”,了解报名程序、要求及注意事项,对照报名条件,确认本人符合报考条件后进行下一步。

3.填报信息。按网上报名系统提示逐步操作,承诺对所填报信息的真实性、准确性负责后,填写每项报名信息并仔细核对,按系统要求上传准备好的电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

4.网上缴费。认真核对报名信息无误后,务必在网上报名时段内通过网上银行缴纳报名费。费用缴纳截止时间同报名截止时间。缴费时请考生慎重操作,谨防出错。未及时缴费的属于报名不成功,无法参加考试。

三、准考证打印。

1.打印时间:2020年8月23日至9月1日期间每日8:00至20:00。

2.打印入口:考生登录财政部“全国会计资格评价网”,自行打印准考证。

3.打印流程:

(1)打开全国会计资格评价网(http://kzp.mof.gov.cn/)。

(2)下拉寻找“准考证打印”并且点击。

(3)进入准考证打印界面,选择“选择高级准考证”并且点击。

(4)进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入。

(5)进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

注:考生必须持有效身份证和从网上报名系统中打印的纸质准考证,严格按照准考证上确定的时间、考场和其它要求参加考试,不得自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

以上就是51题库考试学习网为大家带来的关于湖北2020年高级会计师报名入口开通时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网了解更多关于的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

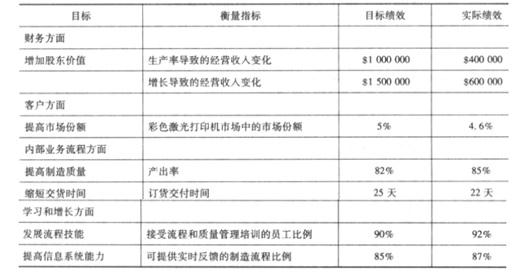

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-03-11

- 2020-03-06

- 2020-06-24

- 2020-08-07

- 2020-06-23

- 2020-02-14

- 2020-02-15

- 2020-01-03

- 2020-04-09

- 2019-12-29

- 2020-02-14

- 2020-04-28

- 2020-03-08

- 2020-04-17

- 2020-02-22

- 2020-02-26

- 2020-03-10

- 2020-01-29

- 2020-02-11

- 2020-07-24

- 2020-04-09

- 2020-02-22

- 2020-02-05

- 2020-02-02

- 2020-02-07

- 2020-04-03

- 2020-06-13

- 2020-01-16

- 2020-03-29