快讯!北京2020年高级会计师考试并入2021年度统一进行

发布时间:2020-07-24

对于高级会计师考试而言,坚持往往最为重要!加油,伙伴们!北京考生注意!因疫情防控进入常态,经报请市政府、市防控领导小组批复北京2020年高级会计考试并入2021年度统一进行。报名系统会自动将缴费成功的考生顺延到2021年度参加考试,无需再进行报名及缴费。具体和51题库考试学习网一起看看吧!

关于调整北京市2020年度全国会计专业技术资格考试有关事项的通知 :

各位考生: 根据财政部《关于调整2020年度全国会计专业技术资格考试考务日程安排及有关事项的通知》文件精神及目前我市疫情防控进入常态化,但外防输入、内防传染的任务依然繁重等具体情况;同时保障所有考生的人身安全。经我局报请市政府、市防控领导小组批复,北京市2020年度会计初、中、高级专业技术资格考试并入2021年度统一进行。

1、能够参加北京市2020年度会计专业技术资格考试的考生,报名系统会自动将缴费成功的考生顺延到2021年度参加考试,无需再进行报名及缴费;

2、不能参加北京市2020年度会计专业技术资格考试的考生,需要退费的请于2020年8月26日以后登录北京财政官网查看具体退费流程;

3、全国会计专业技术中级资格考试,2019年有通过考试科目的,考试成绩有效期相应延长一年。

4、2021年度会计专业技术资格考试报名工作将按照财政部下发的相关文件规定正常进行。 给您带来的不便,敬请谅解。 北京市财政局 2020年7月29日 相关政策:关于北京2020年高级会计师考试推迟有关问题的解答

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

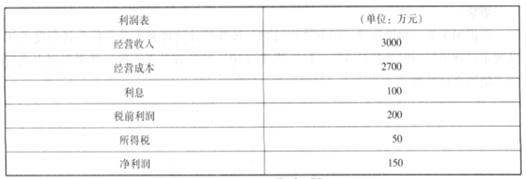

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

东方公司采用的是积极的筹资战略。

理由:该公司 2016 年末的资产负债率为:10402000=52%,2017 年采用负债筹资之后,资产负债率升为 54%,财务杠杆比率较高,因此,该公司采用的是积极的筹资战略。

要求:根据上述资料,指出甲公司并购后财务整合的主要内容。

(1)财务管理目标的整合;

(2)会计人员及组织机构的整合;

(3)会计政策及会计核算体系的整合;

(4)财务管理制度体系的整合;

(5)存量资产的整合;

(6)资金流量的整合;

(7)业绩评估考核体系的整合。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

(2)N 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-08

- 2020-03-05

- 2020-03-21

- 2020-04-08

- 2020-02-27

- 2020-01-16

- 2020-04-11

- 2020-02-27

- 2020-02-23

- 2020-01-16

- 2020-01-03

- 2020-05-16

- 2020-02-20

- 2020-01-24

- 2020-03-20

- 2020-06-06

- 2020-02-27

- 2020-02-13

- 2020-01-30

- 2020-02-05

- 2020-02-29

- 2020-03-06

- 2020-04-03

- 2020-01-15

- 2020-04-16

- 2020-06-03

- 2020-02-28

- 2020-02-16

- 2020-04-11

- 2020-02-27