2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-03

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布,大家可以参考2019年高级会计师考试报名费一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳相关费用 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

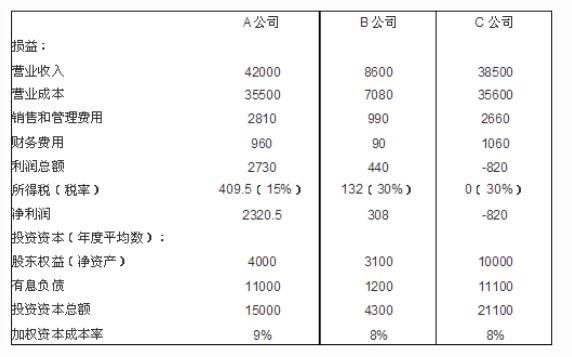

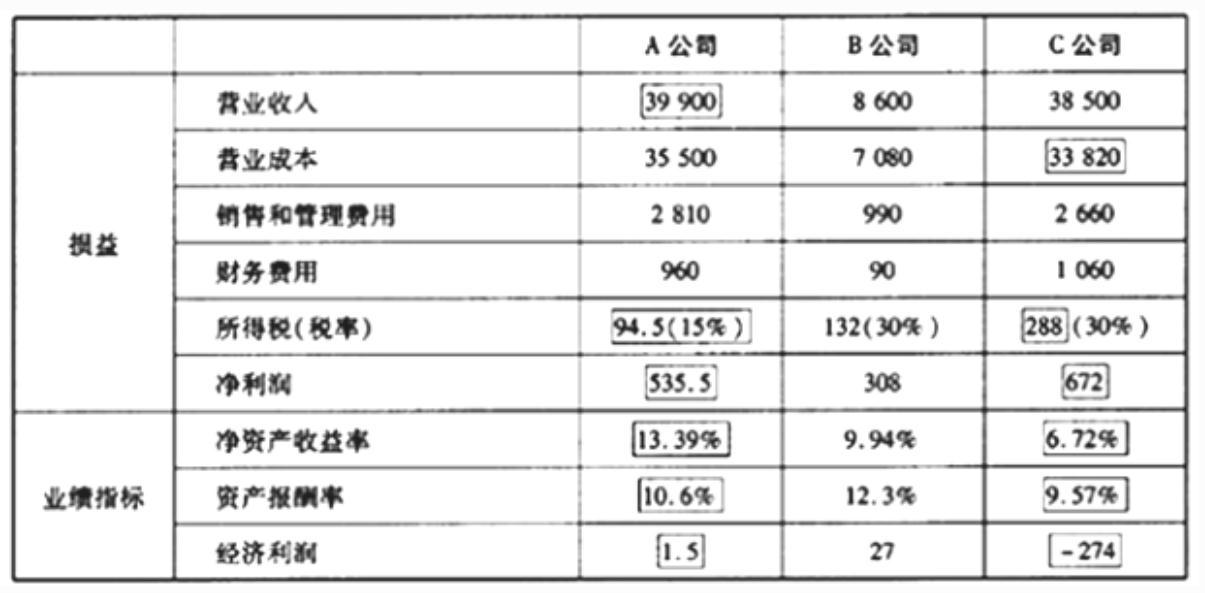

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

(2)实现了战略整合和业务整合。

(3)实现了制度整合和企业文化整合。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:

判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(1)甲单位在回顾这些年来内部控制执行的经验与教训,认为内部控制对于提升单位内部控制管理水平和风险防范能力意义巨大,也是单位强化反腐倡廉的重要手段。甲单位要求单位上下务必严格执行内部控制规范,确保实现内部控制体系建设的目标。

(2)甲单位出纳员小赵是国内知名高校的会计专业毕业的,为了充分利用其能力,经过领导同意,允许小赵兼任会计档案保管和收入、支出、债权、债务等账目的登记工作,从而减轻单位财务的工作压力。

(3)6月,甲单位准备编制2020年度“一上”预算草案。资产管理处预计,A采购项目(项目资金已由中央财政以授权支付方式全额拨付)将在8月底全部执行完毕,因执行政府采购可剩余项目资金10万元,财务处认为,这10万元资金属于项目支出结余资金,应将其纳入2020年预算统筹使用。

(4)乙单位为单位员工办公环境进行升级改造,采用公开招标方式购入一套先进的办公设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2019年3月与中标供应商签订了总金额为200万元的设备采购合同。为督促供应商认真履约,乙单位依据该采购合同,要求供应商以支票方式支付了25万元的履约保证金。

(5)2019年3月,甲单位在经主管部门审核同意后,以一栋实验楼为下属乙单位的银行借款提供担保,并在担保借款到位后向财政部备案。

(6)乙单位经批准于6月末进行资产清查,其中盘盈电子设备1台,评估价值1万元;往来账款挂账3万元,因债务单位人去楼空无法收回。乙单位财务处在财政部门批复之前,对盘盈设备和资金挂账损失暂行处理,等财政部门批复后再进行调整。

(7)6月,丁单位接受M公司捐赠的一批实验材料,M公司所提供的凭证中表明该材料价值10万元,丁单位以银行存款支付了运输费用0.1万元,丁单位财务处作出增加库存物品10.1万元,捐赠收入10万元,减少银行存款0.1万元的会计处理。

(8)乙单位已被税务机关认定为增值税一般纳税人,2019年6月,乙单位因经营活动购入一批材料,取得增值税专用发票,金额为116万元,其中增值税16万元。材料验收入库,款项已通过银行支付,财务处建议在财务会计中做增加库存物品,减少银行存款各116万元处理。

(9)2019年7月1日,丙单位根据经过批准的部门预算计划和用款计划,向同级财政部门申请支付后勤管理部门第二季度水费10万元。7月18日,财政部门经审核后,以财政直接支付方式向自来水公司支付了该单位的水费10万元,7月23日,丙单位收到了“财政直接支付入账通知书”。甲单位在预算会计中增加事业支出和财政拨款预算收入各10万元,同时,在财务会计中,增加单位管理费用和财政拨款收入各10万元。

假定不考虑其他因素。

<1>?、根据部门预算管理、国有资产管理、政府采购、政府会计制度、行政事业单位内部控制等国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(6),如不正确,分别说明理由;对于事项(7)至(9)如不正确,分别指出正确的会计处理。

事项(2)的处理不正确。(1分)

理由:会计职务应该与出纳职务相分离,出纳人员不得兼任稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。(1.5分)

事项(3)的处理不正确。(1分)

理由:项目支出结余资金原则上由财政部收回。(1分)

事项(4)的处理不正确。(1分)

理由:履约保证金的数额不得超过政府采购合同金额的10%。(1.5分)

事项(5)的处理不正确。(1分)

理由:行政单位不得利用国有资产对外担保,法律另有规定的除外。(1.5分)

事项(6)的处理不正确。(1分)

理由:财政部门批复备案前的资产损失和资金挂账,单位不得自行进行账务处理。待财政部门批复备案后,进行账务处理。(1.5分)

事项(7)的处理不正确。(1分)

正确的会计处理:丁单位还应该在预算会计中作出增加其他支出0.1万元,减少资金结存—货币资金0.1万元的会计处理。(2分)

事项(8)的处理不正确。(1分)

正确的会计处理:应该在财务会计中增加库存物品100万元、增加应交增值税—应交税金(进项税额)16万元,减少银行存款116万元。(2分)

事项(9)的处理正确。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-04-08

- 2020-03-04

- 2020-03-28

- 2020-02-02

- 2020-02-26

- 2020-01-16

- 2020-01-21

- 2020-03-11

- 2020-05-27

- 2020-02-01

- 2020-02-22

- 2020-02-01

- 2020-04-04

- 2020-03-21

- 2020-05-14

- 2020-04-10

- 2020-05-18

- 2020-04-23

- 2020-01-14

- 2020-08-13

- 2020-05-15

- 2020-01-31

- 2021-06-20

- 2020-02-13

- 2020-02-22

- 2020-03-12

- 2020-08-13

- 2019-12-22

- 2020-02-19