快捷了解!海南2020高级会计考试时间在什么时候?

发布时间:2020-08-13

既然选择了高会,我们就要坚持下去,拿下高会让自己的生活更加精彩!2020年高级会计师备考进入冲刺阶段,备考最后阶段,大家抓紧时间学习起来吧!海南2020高级会计考试时间在什么时候?赶快和51题库考试学习网一起了解一下吧!

海南2020高级会计考试时间:高级资格考试科目为《高级会计实务》,考试日期为9月6日,考试时间为8:30—12:00。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

海南2020高级会计考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。海南2020高级会计考试准考证网上打印时间:2020年8月24日8:00至9月2日24:00。

请考生务必在上述时限内登录“全国会计资格评价网”输入身份证号码,自行下载并打印准考证。未在上述时限内下载打印准考证的,视作放弃考试。

2020高级会计师考试方式:实行无纸化考试方式。

练习无纸化考试系统2020年高级会计师考试实行无纸化考试方式,大家要提前感受一下考试的方式,建议大家考前使用机考模拟系统提前熟悉无纸化考试。

平时多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

要求:

指出可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

控制措施:企业应当遵循《企业会计准则第14号——收入》的规定,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。

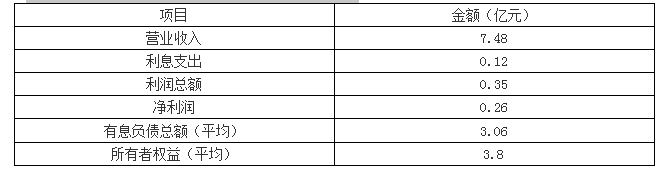

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-07

- 2020-05-08

- 2020-03-19

- 2020-05-14

- 2020-06-25

- 2020-09-07

- 2020-02-29

- 2020-05-06

- 2020-07-04

- 2020-08-28

- 2020-05-01

- 2020-01-25

- 2020-03-21

- 2019-11-28

- 2020-01-15

- 2020-08-29

- 2020-08-12

- 2020-03-13

- 2020-02-22

- 2020-03-11

- 2020-07-30

- 2020-06-22

- 2020-01-02

- 2019-12-28

- 2020-04-12

- 2019-12-28

- 2020-02-15

- 2020-10-26

- 2020-03-12

- 2020-04-10