关于2020年陕西高级会计师考试方式已公布了

发布时间:2020-05-14

针对有部分不了解关于2020陕西高级会计师考试是什么形式的考生,51题库考试学习网在这里将作如下的回复,希望各位小伙伴们能够采纳,跟着51题库考试学习网一起来看看吧!

陕西高级会计师报考条件:

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

陕西2020年高级会计师考试方式:实行无纸化考试。

陕西2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30~12:00。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,建议各位考生对热点予以适当的关注。

好了,以上就是有关于高级会计职称考试相关的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

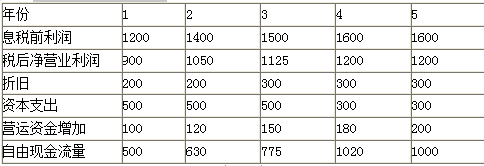

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:卖出套期保值是为了回避价格下跌的风险,买入套期保值是为了回避价格上涨的风险。(2 分)

或:甲公司应当采用买入套期保值的方式。(2 分)

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-09-06

- 2020-04-11

- 2020-02-28

- 2020-01-16

- 2020-04-12

- 2020-01-09

- 2020-01-29

- 2020-03-13

- 2020-02-26

- 2020-03-26

- 2020-02-15

- 2020-05-02

- 2020-08-25

- 2020-06-27

- 2019-12-26

- 2020-04-03

- 2020-05-27

- 2020-02-13

- 2020-02-28

- 2020-03-11

- 2020-03-25

- 2020-04-05

- 2020-02-22

- 2020-10-22

- 2020-02-08

- 2020-05-28

- 2020-02-27

- 2020-02-05

- 2020-01-05