你知道西藏2020年高级会计报名时间什么时候开始吗?

发布时间:2020-01-04

西藏2020年高级会计师报名时间已公布!考试报名时间为2020年3月15日至31日,请要参加报名的考生朋友,及时在规定的时间内进行报名!一起看看下文吧!

一、考试报名

(一)基本条件。报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件。

1.中级资格。报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。

审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

二、考试科目

(一)中级资格:考试科目包括《中级会计实务》《财务管理》和《经济法》。

参加中级资格考试的人员,应在连续的2个考试年度内通过全部科目的考试,方可获得中级资格证书。

(二)高级资格:考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

四、考试时间及考务日程

(一)考试时间。

1.中级资格考试于2020年9月5日—7日举行,共3个批次。中级资格各科目具体考试时间如下:9月5日至7日

8:30-11:30中级会计实务

13:30-16:00财务管理

18:00-20:00经济法

2.高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

(二)考务日程。

1.考试报名时间为2020年3月15日至31日。报名期间,“全国会计资格评价网”的中、高级资格考试报名及缴费系统开通。2020年3月31日前,各地市考试管理机构完成本地市2020年度中、高级资格考试报名工作。

2.2020年8月20日至9月5日,报名考生在网上自行打印准考证。

3.2020年9月5日—7日,组织中、高级资格考试。

五、其他要求

(一)各地市考试管理机构应按统一规定的时间、程序组织网上报名工作,严格把握报名条件,认真负责地做好报名资格的审查工作。

(二)各地市应于考试开始2日前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1日内完成对所有考点、考场和考试机检测等工作,并做好防范和打击作弊活动的各项工作。

(三)各地市考试管理机构要本着以考生为本的原则,提高服务意识,认真负责,精心做好各环节考务工作,确保2020年度中、高级资格考试各项工作圆满完成。

以上就是今天51题库考试学习网为大家带来的关于2020年西藏高级会计师考试报名的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

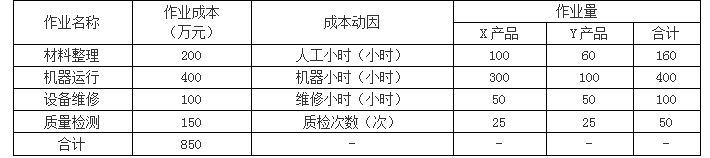

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

资料二:乙公司预计未来3年内存在资本性支出,为此将暂时闲置的资金分散投资于短期债券和长期债券,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过3年。乙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。乙公司对负责这些投资的团队考核系基于金融资产组合的整体回报率。乙公司将该投资组合分类为以公允价值计量且其变动计入当期损益的金融资产。

假定甲、乙公司投资的债券在特定日期产生的现金流量是对本金金额为基础的利息的支付,不考虑其他因素影响。

要求:

根据上述资料判断甲、乙公司的会计处理是否正确,如不正确,请说明理由。

理由:甲公司的目标是持有短期债券至到期,目的是满足预算内事项的现金需求,管理层确定其业务模式是持有这些短期债券以收取合同现金流量。至于到期前可能发生的短期债券处置行为,并不常见,不影响符合分类为以摊余成本计量的条件。【或者:甲公司应当将该债券分类为以摊余成本计量的金融资产】

(2)乙公司的会计处理不正确。

理由:乙公司是在持续的基础上决定是通过收取合同现金流量还是出售金融资产来增加组合的预期回报,直到资本性支出发生需要资金时。乙公司的业务模式是通过既收取合同现金流量又出售金融资产两者来实现其目标。因此应分类为以公允价值计量且其变动计入其他综合收益的金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-02-14

- 2020-08-15

- 2020-03-05

- 2020-04-17

- 2020-03-04

- 2020-09-02

- 2020-01-14

- 2020-03-04

- 2020-02-22

- 2020-03-18

- 2020-02-29

- 2020-09-06

- 2020-05-08

- 2020-02-12

- 2020-02-01

- 2020-04-08

- 2020-03-17

- 2020-02-20

- 2020-12-03

- 2020-08-01

- 2020-06-25

- 2020-03-12

- 2020-08-14

- 2020-02-05

- 2019-07-13

- 2020-02-28

- 2020-02-09

- 2020-04-30

- 2020-04-04