2020年上海高级会计师有哪些报名条件?速度了解一下!

发布时间:2020-01-07

上海的小伙伴注意啦!关于2020年上海高级会计师有哪些报名条件?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年高级会计师考试时间公布,2020年高级会计职称考试时间为9月5日-7日。那么2020年上海高级会计师有哪些报名条件?提前了解一下吧!上海2020年高级会计职称考试报名资讯暂未公布,大家可以先参考2019年上海高级会计师报名条件,预计不会有太大变化。

上海2019年高级会计师考试报名条件如下:

上海高级会计职称考试报名人员具备基本条件外,还应具备下列条件之一:

1.获得博士学位,并取得会计师资格或相关专业中级资格后,从事会计工作满2年;

2.获得硕士学位或研究生毕业,并取得会计师资格或相关专业中级资格后,从事会计工作满3年;

3.大学本科毕业,取得会计师资格或相关专业中级资格后,从事会计工作满5年或在大中型企业的财务会计岗位上担任负责人职务满2年,并取得会计师资格或相关专业中级资格后,从事会计工作满4年;

4.大学专科毕业,累计从事财务会计工作15年以上或大学专科毕业后从事财务会计工作11年以上,并取得会计师资格或相关专业中级资格后,从事会计工作满5年。

本通知所称“学历”或“学位”,是指经国家教育行政部门认可的学历;“相关专业中级资格”,是指经济师、统计师、审计师;“有关会计工作年限”,是指报考人员取得规定学历前后从事会计工作时间的总和,其截止日期为2019年12月31日。在校生利用业余时间勤工俭学不视为正式从事会计工作,相应时间不应计入会计工作年限。报考人员在上海市会计人员信息系统中的相关信息,是判断其会计工作年限的参考依据。

高会考试通过率如何呢?

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为 2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

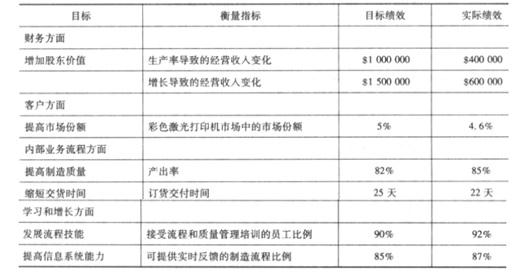

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

要求:判断上述处理是否正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-01-15

- 2020-04-24

- 2020-01-27

- 2020-04-10

- 2020-01-30

- 2020-02-29

- 2020-08-22

- 2020-07-05

- 2020-02-07

- 2020-08-04

- 2020-01-27

- 2019-12-13

- 2020-03-24

- 2020-05-02

- 2020-03-11

- 2020-02-07

- 2020-04-11

- 2020-03-13

- 2020-02-05

- 2020-02-10

- 2020-02-16

- 2020-02-19

- 2020-02-09

- 2020-06-24

- 2020-07-12

- 2020-07-30

- 2020-05-19

- 2020-03-22

- 2020-02-29