2020年上海高级会计职称考试内容,你清楚吗?

发布时间:2020-01-09

上海2020年高级会计师考试时间及科目是近段时间各位考生最关心的问题之一了,为了让各位专心备考,排除杂念。现将上海2020年高级会计师考试时间和考试科目相关内容分享如下,一起来看看吧。

2020年上海高级会计师报名入口:全国会计资格评价网。

2020年上海高级会计师考试时间:2020年9月6日, 8:30—12:00。

2020年上海高级会计师考试方式:实行无纸化考试。

2020年上海高级会计师考试科目:《高级会计实务》。

高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

现在我们一起来看看高级会计师较难的几点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,论据充分,对本专业的理论问题和发展趋势有独到见解。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们明白了吧?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:逐项判断资料中各项内部控制设计是否有效,并逐项说明理由。

①企业建立了担保授权和审批制度。重大担保业务,报经总经理批准。

②根据筹资目标和规划,结合年度全面预算,拟订筹资方案,无需对筹资方案作出可行性研究报告。

③总会计师负责组织领导财务报告的编制、对外提供和分析利用等相关工作,并对财务报告的真实性、完整性负责。

④总会计师对企业全面预算管理工作的组织领导负全责。

⑤公司的内部控制制度规定,企业对外发生的所有经济行为,都应当订立书面合同。

⑥公司的内部控制制度规定,重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批。

⑦企业在工程项目招标方面,规定采用公开招标的方式,择优选择具有相应资质的承包单位和监理单位。依法组建评标委员会,评标委员会成员与投标人以各种形式进行沟通,在充分了解投标人具体情况的基础上确定中标人,及时向中标人发出中标通知书,在规定的期限内与中标人订立书面合同。

理由:重大担保业务,应当报经董事会或类似权力机构批准。

事项②存在不当之处。

理由:重大筹资方案应当形成可行性研究报告,全面反映风险评估情况。

事项③存在不当之处。

理由:企业负责人对财务报告的真实性、完整性负责。

事项④存在不当之处。

理由:总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。

事项⑤存在不当之处。

理由:企业对外发生的经济行为,除即时结清方式外,应当订立书面合同。或:从成本效益原则来看,并不是所有的经济行为都需要签订书面合同。

事项⑥不存在不当之处。

事项⑦存在不当之处。

理由:评标委员会成员不得私下接触投标人。企业应当按照规定的权限和程序从中标候选人中确定中标人。

公司计划向乙公司收购丙公司 100%股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲

公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承攒的EPC(设计一采购一施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多

个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的领先地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次的剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界领先的研发能

力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高的增长水平。虽然丙公司拥有领先的技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。

并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

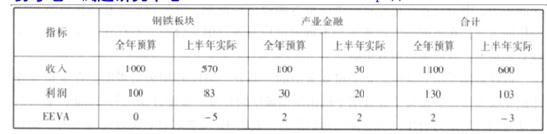

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2020-08-02

- 2020-02-13

- 2020-07-03

- 2020-01-16

- 2020-03-27

- 2020-01-16

- 2020-03-07

- 2020-03-03

- 2020-05-13

- 2020-03-14

- 2020-03-21

- 2020-02-20

- 2020-02-29

- 2020-04-07

- 2020-07-18

- 2020-04-21

- 2020-02-07

- 2020-03-19

- 2020-04-01

- 2020-07-24

- 2020-07-16

- 2020-04-21

- 2020-04-15

- 2020-03-21

- 2020-05-19

- 2020-03-24

- 2020-07-30

- 2020-05-05

- 2020-07-12