速看!2020年辽宁高级会计报名条件公布了吗?

发布时间:2020-01-07

关于2020年辽宁高级会计报名条件公布了吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

辽宁2020年高级会计师报名时间3月10日-3月31日,辽宁2020年高级会计师考试报名采取网上报名、系统审核、网上缴费的方式。符合报考条件的报名人员需先进行会计人员信息采集。你符合辽宁2020年高级会计师报名条件吗?快来阅读下文吧!

辽宁高级会计师报名条件

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报名条件中有关学历或学位,是指经国家教育行政部门认可的学历或学位;有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

(2)平衡计分卡每个维度的指标通常4-7个,总数量一般不超过25个,其中财务维度常用指标包括经济增加值、息税前利润、自由现金流量、存货周转率、单位生产成本等。

(3)平衡计分卡指标权重分配应以战略目标为导向,反映被评价对象对企业战略目标的贡献程度,对于特别关键指标,可以设立“一票否决”制度。

要求:根据资料,判断(1)至(3)项,是否存在不妥之处,存在不妥之处,请说明有理由。

理由:应该以财务维度为核心。

(2)不妥。

理由:存货周转率、单位生产成本属于内部业务流程维度指标。

(3)没有不妥之处。

(1)单位负责人接到财政部文件后,就在文件上批示“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案。”

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意。”

(4)会计核算科科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉。”

(5)资金结算科科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制。”

(6)预算管理科科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们来帮助我们设计,单靠我们的力量确实难以承担此事。”

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

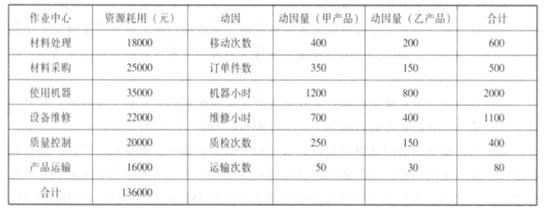

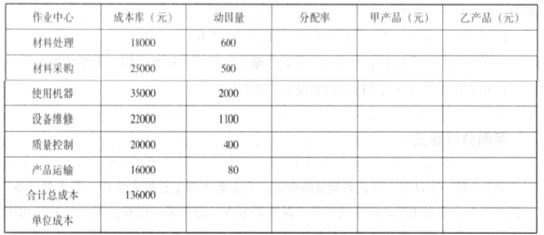

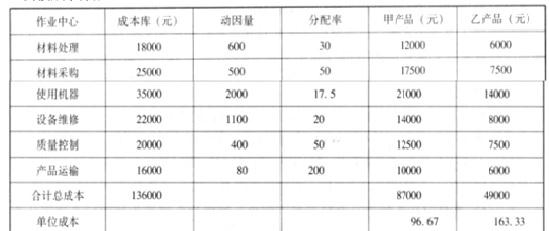

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

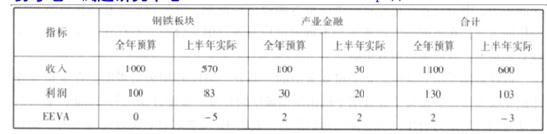

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-03-21

- 2020-08-26

- 2020-02-06

- 2020-08-22

- 2020-08-11

- 2020-02-27

- 2020-02-21

- 2020-04-11

- 2020-04-03

- 2020-03-03

- 2020-05-30

- 2020-03-29

- 2019-12-20

- 2020-03-27

- 2020-04-05

- 2020-03-05

- 2020-03-06

- 2020-04-09

- 2020-01-31

- 2020-02-23

- 2020-02-05

- 2020-01-16

- 2020-02-27

- 2020-02-23

- 2020-01-30

- 2020-10-11

- 2020-03-04

- 2020-01-16

- 2019-12-05