关于2020山西高级会计职称报名时间,来看看

发布时间:2020-01-07

小伙伴们,关于2020山西高级会计师什么时候开始报名?你们都清楚了么?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020山西高级会计职称报名时间:

考生网上填报信息时间:2020年3月10日至3月29日,系统关闭后终止填报;现场审核确认时间:2020年3月11日至3月31日(节假日除外),逾期不再办理;网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

为什么越来越多的人报考高级会计师呢?原因往下看:

高级职称人才优享积分落户优惠。

改革开放40年,我国经济发展面临从人口红利向人才红利转型,各地推出的抢人政策也很好的证明了这一点。

近年来,二线城市在吸引人才落户方面动作密集,给房、给钱、给户口成为抢人的筹码。在北京、上海、广州、深圳等地现都已实行积分落户制度。根据北京积分落户意见稿,高级专业技术职务可加5分。持有高级会计职称的会计人可以直接落户广州。如果会计证书持证者顺利地经评定为专业人才,根据广东省“珠江人才计划”,金融人才将获得最高不超过100万元的一次性生活补贴。

二线城市人才引进主要聚焦在科技创新、文化创意、金融、体育、教育卫生等重点领域。这给很多在大城市打拼多年,想站稳脚跟的人提供了机会。高级会计师考试报考人群也越来越趋于年轻化,根据百度指数获取到的高级会计师人群画像,报考人员主要集中在一线城市,年龄分布在30~49岁。越来越多的年轻人开始把拿下高级会计职称做为自己升职加薪、落户买房的跳板。

有关报考基本条件:

基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网进行咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

在工程即将完工时,施工队负责人向张某提出,职工活动中心应有配套健身设施,建议增建保龄球馆。张某认为这一建议可取,指示工会有关人员提出工程项目变更申请,经其签字批准后实施。

在工程完工后,由工会有关人员办理了竣工验收手续,由财务部门将交付使用资产登记入账。职工活动中心交付使用后,发现包括保龄球道在内的多项工程设施存在严重质量问题。

要求:

从内部控制角度,指出D公司内部控制中存在哪些薄弱环节?

①工程项目的可行性研究存在缺陷,不应仅由工会有关人员进行可行性研究。

②公司董事会授权工会主席张某全权负责工程项目实施和工程价款支付的审批,属于授权批准不当。

③工会主席私自决定施工单位,表明该公司授权批准程序存在缺陷。

④工程变更追加预算应按照规定的权限和程序进行审批,不能仅由张某一人签字批准。工程变更没有经过可行性研究论证。

⑤竣工验收控制不严,不应仅由工会人员进行竣工验收。

被评估M企业的税后净利润为44000万元,账面价值为216000万元。

假定不考虑其他因素。

<1>?、利用平均支付价格收益比评估M企业的价值。

<2>?、利用平均账面价值倍数评估M企业的价值。

<3>?、戊企业的项目评估组成员认为企业的账面价值倍数更稳定可靠,为了准确评估,给予该评估结果60%的权重,而给予支付价格收益比评估结果40%的权重,请加权平均计算M企业的价值。

乙/B支付价格收益比=384000/48000=8(0.7分)

丙/C支付价格收益比=468000/52000=9(0.7分)

平均支付价格收益比=(6+8+9)/3 =7.67(0.7分)

M企业评估价值=7.67×44000=337480(万元)(0.7分)

2.甲/A账面价值倍数=240000/160000=1.5(0.7分)

乙/B账面价值倍数=384000/240000=1.6(0.7分)

丙/C账面价值倍数=468000/292500=1.6(0.7分)

平均账面价值倍数=(1.5+1.6+1.6)/3 =1.57(0.7分)

M企业评估价值=1.57×216000=339120(万元)(0.7分)

3.M企业价值=337480×40%+339120×60%=338464(万元)(3分)

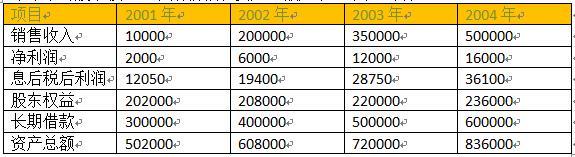

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

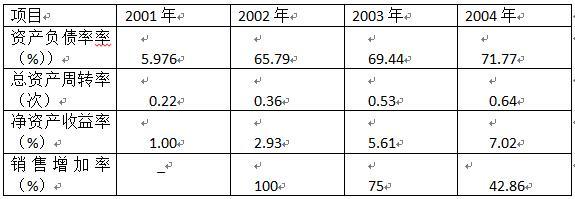

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-07

- 2020-03-29

- 2020-01-30

- 2020-05-19

- 2020-04-09

- 2020-03-17

- 2020-02-28

- 2020-03-21

- 2020-02-28

- 2020-01-09

- 2020-02-25

- 2020-03-01

- 2020-02-20

- 2020-03-04

- 2020-05-22

- 2019-11-29

- 2020-03-21

- 2020-07-05

- 2020-04-08

- 2020-03-03

- 2020-02-13

- 2020-08-05

- 2020-01-15

- 2020-04-02

- 2020-04-21

- 2021-11-14

- 2020-05-22

- 2020-04-10

- 2020-03-05

- 2020-05-09