看过来:2020年辽宁高级会计师报名照片的注意事项有哪些?

发布时间:2020-03-05

2020辽宁高级会计职称报名入口已经开通,报名时间3月10日0:00至3月31日23:59,请各位考生尽早报名,2020年辽宁高级会计师报名照片的注意事项有哪些?想要参加2020年高级会计师考试的小伙伴们赶快了解一下吧!

202辽宁高级会计报名时间

1.网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

2.网上打印准考证时间:自2020年8月20日开始。

2020年辽宁高级会计师报名流程

注册登录→选择报考等级→阅读报名须知→确认个人承诺→选择管理部门→填写报名信息→支付报名费用→报名完成

2020年辽宁高级会计师报名照片的注意事项有哪些?

考生在会计管理系统中上传的照片作为考试的准考证照片,也作为会计专业资格证书的照片。请未在辽宁省会计人员信息管理系统采集的考生,在信息注册时,按要求上传照片;已采集的考生若需更改报名照片,可通过辽宁省会计人员信息管理系统进行照片变更。请考生使用财政部照片审核处理工具审核照片,只有审核通过的照片才能正常上传使用。照片审核处理工具对源照片的要求为:近期标准证件照,白色背景,JPG或JPEG格式,文件大于30K,大于300*215像素,照片清晰。报考人员需对照片质量负责,如因照片质量影响考试、成绩或证书的,由报考人员本人负责。

说明:因考试政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,辽宁的小伙伴们根据自己的实际情况自行查阅收藏,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

在经济复苏阶段应采取扩张型财务战略,增加厂房设备,采用融资租赁,建立存货,开发新产品,增加劳动力。

在经济繁荣阶段应采取快速扩张型财务战略和稳健型财务战略相结合。繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。繁荣后期采取稳健型财务战略。

在经济衰退阶段应采取防御收缩型财务战略,停止扩张,出售多余的厂房设备,停产不利产品,停止长期采购.削减存货,减少雇员。在经济萧条阶段,特别在经济处于低谷时期,建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。

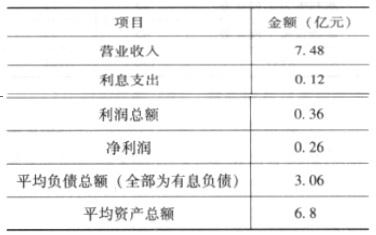

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-08-05

- 2020-07-11

- 2020-08-20

- 2020-03-05

- 2020-05-13

- 2020-02-28

- 2020-07-05

- 2020-05-10

- 2020-12-05

- 2020-04-01

- 2020-02-28

- 2020-08-20

- 2020-07-17

- 2020-02-22

- 2020-03-25

- 2020-03-11

- 2020-02-14

- 2020-02-28

- 2020-07-23

- 2020-01-10

- 2020-01-31

- 2020-01-30

- 2020-03-04

- 2020-02-08

- 2020-05-13

- 2020-02-21

- 2020-01-02

- 2020-05-23

- 2020-05-13