安徽淮北2020高会考试报名相关事项出通知啦!

发布时间:2020-02-14

安徽淮北关于2020高级会计师考试报名的相关事项出通知啦!具体内容有哪些呢?51题库考试学习网带大家一起来看看吧!

2020年度全国会计专业技术中、高级资格考试定于2020年9月举行,实行无纸化考试。结合安徽省考务工作安排,现就考试报名有关事项通知如下:

一、报名网址及时间

报名采用:全国会计资格评价网;

报名注册时间为2020年3月12日至3月29日,缴费时间为2020年3月12日至3月31日。

二、报名条件

报名参加高资格考试的人员,应具备下列基本条件:

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

2、具备良好的职业道德,无严重违反财经纪律的行为;

3、热爱会计工作,具备相应的会计专业知识和业务技能;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

三、报名流程

首次报考人员注册—>网上报名承诺—>选择报考省份—>查看报名流程—>填写报考信息、上传照片—>生成报名注册号—>报名点网上审核照片—>登录报名系统网上交费—>报名结束。

非首次报考人员注册—>网上报名承诺—>选择报考省份—>查看报名流程—>填写报考信息—>生成报名注册号—>登录报名系网上交费—>报名结束。

四、收费标准

执行安徽省物价局、安徽省财政厅皖价费〔2012〕85号和皖价费〔2005〕72号文件规定,考试收费标准为:高级每人100元。

五、网上缴费

网上缴费系统采用安徽省统一公共支付平台。该平台支持支付宝、微信及银联卡支付。

六、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

七、准考证领取

准考证由考生自行登陆网上报名系统下载打印。考生请于2020年8月10日前关注安徽省财政厅门户网站发布的打印准考证通知。

八、考试时间及科目安排

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

九、资格审核

安徽省会计专业技术资格考试报名继续实行“后审”制,即考生考试各科成绩合格后,由发证部门对考生的考试报名条件进行资格审核。

十、承诺制度

会计专业技术资格网上报名实行承诺制度。考生网上报名成功,视同报考人员对报名条件作出承诺,确认自身符合报名条件,对网上输入信息的真实性、有效性负责;否则由此引起的后果,由报考人员承担全部责任。

好了,上面就是安徽淮北关于2020高级会计师考试报名的相关事项的内容,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

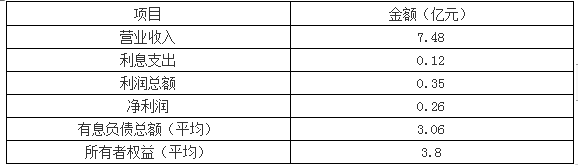

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

如下:

要求:

请分别回答下列互不相关的问题:

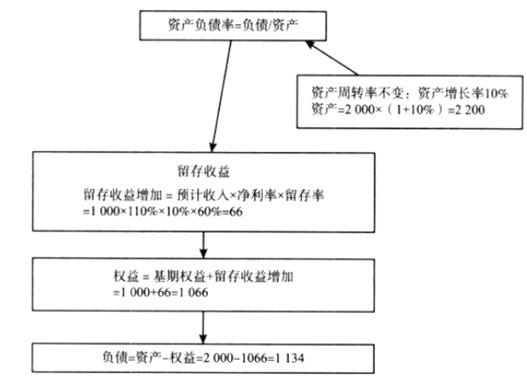

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

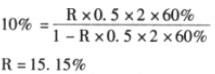

①提高销售净利率:设销售净利率为 R,则:

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-05-06

- 2020-02-15

- 2020-02-01

- 2020-05-12

- 2020-02-29

- 2020-02-14

- 2020-04-16

- 2020-02-27

- 2020-05-12

- 2020-08-20

- 2020-03-04

- 2020-03-17

- 2020-06-12

- 2020-08-07

- 2020-02-01

- 2020-01-16

- 2020-01-16

- 2020-02-14

- 2020-02-25

- 2020-01-13

- 2019-12-05

- 2020-03-06

- 2019-01-27

- 2020-01-29

- 2020-04-16

- 2020-02-28

- 2020-06-03

- 2020-08-13

- 2020-08-08