重要:关于内蒙古2020年会计高级职称考试题型

发布时间:2020-06-04

2020年高级会计师已经进入备考关键阶段,参加2020年高会考试的小伙伴们,你们知道重庆2020年会计高级职称考试时间吗?快来了解一下吧!

内蒙古2020年会计高级职称考试题型:《高级会计实务》科目,内蒙古2020年会计高级职称考试题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

内蒙古2020年会计高级职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,实际上留给大家备考的时间并不多,还没考试备考的同学抓紧时间学习吧!

高会开卷考试还用复习吗?高级会计师考试不同于其他考试,高会考试最大的特点是开卷考试。有人觉得开卷考试还用复习吗?开卷考试很容易给人造成一个错觉,认为平时不用着急,等到考前带点资料,临考试的时候翻一下就可以了?大家千万别这么想,高级会计师之所以开卷考试,那是因为高级会计师考试选拔的是企业的高管,高级管理人才的最大特点,不是知识的记忆者,而是知识的运用者,那个用知识跟把知识抄过来不是一个概念,所以大家一定要学习。高级会计师考试为开卷考试,那么考生人手一本高会辅导教材是必不可少的了。

想要报考高级会计师考试的小伙伴,2020年高级会计师考试报名条件已公布,看下你是否符合条件呢,具体如下。

1、基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(2)具备良好的职业道德,无严重违反财经纪律的行为。

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考人员应根据各省(区、市)具体要求提交相应材料。各地报名条件略有差异。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020年考高级会计师考试的小伙伴准备得怎么样了呢?想了解更多消息,请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

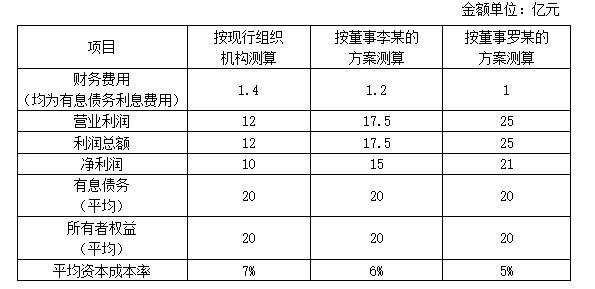

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

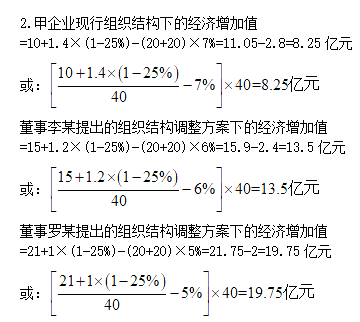

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-12

- 2020-02-23

- 2020-04-17

- 2020-05-13

- 2020-05-15

- 2020-03-24

- 2020-10-25

- 2020-04-07

- 2020-04-12

- 2020-02-05

- 2020-03-20

- 2020-05-07

- 2020-02-20

- 2020-01-09

- 2020-01-08

- 2020-03-21

- 2020-03-27

- 2020-08-22

- 2020-04-01

- 2020-04-17

- 2020-04-02

- 2020-01-03

- 2020-02-27

- 2020-03-06

- 2020-06-23

- 2020-03-13

- 2020-05-22

- 2020-07-08

- 2020-05-22

- 2021-06-20