请悉知!广东2020高级会计职称报名时间于3月31日截止

发布时间:2020-03-21

广东2020高级会计职称报名时间3月31日截止,大家都清楚了吗?现将有关事项分享如下,一起来看看吧。

广东2020高级会计职称报名时间3月31日截止,缴费成功方可完成报名。还没缴费的小伙伴千万别忘记缴费啊!

报名时间:2020年3月10日至3月29日,系统关闭后终止填报。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

收费标准:高级会计资格考试费每人100元。

信息采集:符合报名条件的报考人员首先需自行登录“甘肃省财政厅网站-广东会计专栏”,进入“广东省会计人员管理系统”进行会计人员信息采集。

广东2020年高级会计报名条件:

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

有关高级会计考试注意事项:

一、提前准备并保管好考试物品:

2018年的高级会计师考试是无纸化机考,今年最大的不同就是考生不需要再带2b铅笔、橡皮、0.5黑色签字笔等考试物品了,但是准考证、身份证还是必须要带的,每年都有考生临考试了没有准考证、身份证的,或者确实提前准备了身份证和准考证,但是到了考前却找不到了,这种现象大家一定要避免,不仅要提前准备好,还要保管好,不要丢失。

二、提前多打印几份准考证:

准考证是进入考场必备资料之一,现在高级会计师准考证打印入口已开通,各位考生要关注当地的准考证打印时间,一定要在入口关闭前打印出来,可以多打印几份,防止偶尔有一份丢失或破损。另外,身份证也是必备证明之一,考生如果有身份证丢失的情况,一定要提前补办或去相关部门开具证明。

三、准备带入考场的资料:

高级会计实务是开卷考试,考生可以携带教材和辅导资料进入考场。所以大家一定要提前把资料准备好,比如《高级会计实务》、《轻松过关》等,记住宁可多带,一定不要少带,不要考试开始后发现某一道题在另外一本资料上有答案,但是没有带来,那时已经是追悔莫及了。

四、提前看考场、查天气:

每年都有考生因为不知道考试地点而迟到的情况,因此影响考试就得不偿失了。我建议大家考前一天一定要提前去查看考场,熟悉路线。还要提前查询考试当天的天气预报,准备好雨具、衣服等保暖物品,避免出门前手忙脚乱,慌忙到达考场,引起注意力不集中,影响考试的发挥。

各位小伙伴注意仔细查看哟,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:

判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

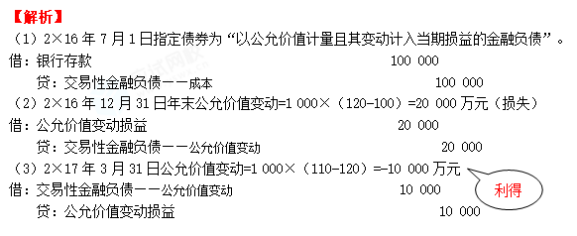

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-03-24

- 2020-03-26

- 2020-03-21

- 2020-02-23

- 2020-04-20

- 2020-02-06

- 2020-05-12

- 2020-02-08

- 2020-07-23

- 2020-02-14

- 2020-03-21

- 2020-01-15

- 2020-03-24

- 2020-05-31

- 2020-02-27

- 2020-05-04

- 2020-05-30

- 2020-06-24

- 2020-08-05

- 2020-03-13

- 2020-06-03

- 2020-02-10

- 2020-01-14

- 2020-07-12

- 2020-05-05

- 2020-04-02

- 2020-04-29

- 2020-03-05

- 2020-04-02