听说这里有你感兴趣的2020年安徽高会考试题型哟!

发布时间:2020-05-30

看到小伙伴们对于2020年安徽高会考试题型的相关消息很关心,为了能够帮助大家更好的了解这些信息,接下来51题库考试学习网会为大家带来2020年安徽高会考试题型的相关消息,我们一起来看看吧!

准备2020年高级会计职称考试,同样需要一点一滴的积累。不积跬步,无以至千里;不积小流,无以成江海。2020年高级会计师备考正在火热进行,小伙伴们抓紧时间学习起来吧!广东2020年高级会计考试科目你了解吗?参加2020年高会考试的小伙伴们,快来了解一下吧!

2020年安徽高会考试题型:《高级会计实务》科目试题题型为案例分析题。

命题依据:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求:高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则:高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

2020安徽高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

另外,对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

5、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

6、视听结合。可以同时利用语言功能和视、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

以上就是51题库考试学习网为大家带来的2020年安徽高会考试题型的相关消息,希望小伙伴们都能够通过自己的努力获得理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

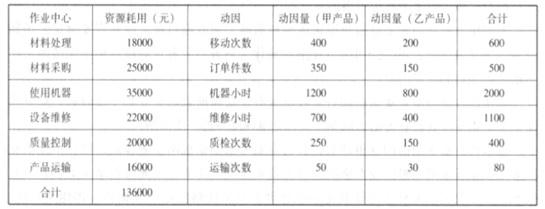

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

要求:计算确定预算利润总额。

(150+600)/(1-25%)=1000(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-25

- 2020-03-25

- 2020-04-23

- 2021-11-19

- 2020-03-05

- 2020-03-21

- 2020-03-24

- 2020-01-10

- 2019-12-27

- 2020-02-15

- 2020-02-21

- 2021-06-24

- 2020-03-07

- 2020-02-09

- 2020-01-01

- 2020-08-20

- 2020-04-18

- 2019-12-28

- 2020-04-04

- 2020-09-09

- 2020-02-01

- 2020-02-15

- 2020-05-13

- 2020-01-11

- 2020-05-09

- 2020-02-04

- 2020-03-19

- 2020-02-08

- 2020-02-13

- 2020-08-18